«أور كابيتال».. نافذة غير حكومية لجذب الاستثمار الأجنبي

رهان كبير على سد الفجوة بين العرض والطلب فى قطاعات الإسكان والتعليم والصحة والأغذية والخدمات غير المصرفية

الاقتراب من الاستحواذ على شركة إسكان متوسط «بانجيا» تمثل مساهمة سالمان فى المجموعة وتنفرد بحق التصويت المطلق على القرارات صفقات المستشفيات رفعت تكلفة السرير إلى 2 مليون دولار.. والإنشاء أرخص 3 مرات

لم أكن رجل حكومة فى الأساس .. والمشاركة فى الاقتصاد كرائد أعمال من أهم القرارات

أؤمن أن تأثيرى فى نمو البلد سيكون أفضل ضمن صفوف القطاع الخاص

عُرضت علىّ مناصب كثيرة منها رئاسة بنوك وأدوار استشارية بأعلى الجهات

عمرى 48 عاما وقادر على تقديم أداء جيد وإحداث فارق لعشر سنوات أخرى

السوق المحلية تتسع لأكثر من 10 شركات أخرى بخلاف «القلعة» و«بى إنفسمنتس» و«أور»

دخول لاعبين جدد للنشاط الحل الأمثل لجذب الاستثمارات الأجنبية المباشرة

عدم اليقين يتفوق على البيروقراطية كعائق أمام جذب رؤوس الأموال الأجنبية

100 مليون مواطن هو الرقم السحرى الذى بنيت عليه إستراتيجية «أور»

الاستثمار المباشر فى مصر يعانى غياب التخصص وقلة اللاعبين

مليار جنيه أموال خليجية بصندوق التطوير العقارى بمتوسط 100 إلى 150 مليونا للمساهم

التعريفات الاقتصادية للقطاعات تغيرت .. والعقارات أبرز دليل

مصر بعيدة عن تهديدات الفقاعة العقارية .. وحتى الإسكان الفاخر لا يغطى الطلب

الاستثمار فى الجامعات أكثر ربحية لكن فضلنا الانتظار لحين ضبط تشريعاتها

المدارس تقيّم مثل الألماس.. كلما كبر حجمها تضاعفت تكلفتها

نستهدف الاستحواذ على 3 مدارس بمتوسط 200 مليون جنيه للواحدة .. والتأسيس مستبعد وفقا لأجل الاستثمار

ضم المدارس تحت منصة إدارية يرفع قيمتها إلى مليار جنيه

صفقات المستشفيات رفعت تكلفة السرير إلى 2 مليون دولار.. والإنشاء أرخص 3 مرات

إنشاء مستشفيين بغرب وشرق القاهرة الكبرى عبر تحالف «أمريكى لبناني»

الاستحواذ على 100% من «أركو» عبر مساهمات نقدية ومبادلة أسهم مع آل «الشبكشي» و»الشربتلي»

نعمل وفقا لنموذج «GP-LP» لتوسيع قاعدة المستثمرين بجانب المساهمين الرئيسين بالمجموعة

ياسمين منير ورضوى إبراهيم

بعد شهور طويلة من السعي لإجراء هذا الحوار، ووسط يومه المزدحم بالمقابلات والاجتماعات، والرحلات المتواصلة التي دأب عليها خلال الفترة الأخيرة، كان لقاء «حابي» بأشرف سالمان وزير الاستثمار الأسبق، ورئيس شركة «أور» القابضة للاستثمار المباشر، التي تنتهج خطة طموحة منذ انطلاقتها الحديثة.

حكى سالمان عن رحلة التحول في دوره بمجال الاستثمار والاقتصاد بعد ترك الوزارة، مستقرًّا على المشاركة ضمن صفوف القطاع الخاص، كرائد أعمال محترف يتسهدف إحداث فارق في حركة الاستثمار ببعض القطاعات الحيوية، التي تركز في الأساس على أهم ميزة تنافسية لمصر، وهي القوة البشرية وارتفاع عدد السكان البالغ نحو 100 مليون مواطن.

يراهن سالمان على الفجوة ما بين العرض والطلب في جذب استثمارات أجنبية وعربية لقطاعات الإسكان والتعليم والصحة والأغذية والمشروبات وخدمات التجزئة والأنشطة المالية غير المصرفية، بما في ذلك التأجير التمويلي والتمويل متناهي الصغر والتخصيم والتمويل العقاري، إلى جانب أنشطة الوساطة في التأمين وخدمات تقسيط السيارات والتمويل الاستهلاكي والتحصيل.

كما تركز «OUR» ومعناها نهر النيل عند قدماء المصريين، كما يقول سالمان، على بعض الأفكار الجديدة في مجالاتها المختلفة، بناء على دراسات سوقية تكشف عن طلب متزايد في بعض الخدمات والمنتجات.

ونجح سالمان قبل توليه وزارة الاستثمار، في تأسيس بنك استثمار متكامل، «CFH» اقتنص صفقات متنوعة في نشاط الاستثمارالمباشر، كما سجل نتائج متقدمة في حلبة المنافسة بين الكبار في أنشطة السمسرة وترتيب وإدارة القروض.

وقال سالمان إنه فضَّل التوجه للاستثمار المباشر رغم خبرته في مجال بنوك الاستثمار لسنوات طويلة، بسبب ندرة اللاعبين في هذا المجال والذي يحمل فرصًا واسعة، ليس فقط لتحقيق عوائد كبيرة ولكن أيضًا للمساهمة في تنمية الاقتصاد القومي، عبر جذب المزيد من الاستثمارات الأجنبية المباشرة، سواء عن طريق الشركة أو صناديق الاستثمار التابعة لها.

وتستحوذ الاستثمارات العربية والخليجية على النصيب الأكبر من رؤوس أموال الشركة والصناديق، وفي مقدمتها الاستثمارات السعودية.

يتبنى سالمان فكرًا يستهدف التغيير وخلق قيمة مضافة، عبر خطه استثمارية طموحة في عدد من القطاعات الاستهلاكية والخدمية، كذلك يراهن على التطور واكتساب المهارات في تشكيل فريق عمله الذي يعتمد في الأساس على الشباب والذين كانوا كلمة السر في نجاحاته السابقة ببنك الاستثمار «CFH»، مع التركيز على اقتناص كوادر مصرية كونت خبرات عمل ودراسة في الأسواق المتقدمة.

كشف سالمان لـ«حابي» عن سلسلة من الاستحواذات وعمليات تأسيس وإنشاء كيانات ومشروعات جديدة، في مقدمتها اقترابه من الاستحواذ على شركة عقارية عبر صندوق التطوير العقاري، الذي بدأ صفقاته بالاستحواذ على شركة «أركو» التي تمتلك مشروعات عقارية متنوعة تخاطب الشريحة الفاخرة، إلى جانب استهداف خطته لفصل النشاط الفندقي عن العقاري ونقلها لشركة جديدة تم تأسيسها حديثًا.

كما يستهدف سالمان إنشاء مستشفيين من الشريحة الفاخرة، إحداهما في شرق القاهرة الكبرى، والأخرى في غربها، وسط التجمعات السكنية الجديدة بمنطقتي التجمع الخامس والسادس من أكتوبر.

كذلك يستعد للاستحواذ على ثلاث مدارس لتكوين منصة إدارة متخصصة في هذا المجال، فيما يتطلع للاستثمار في التعليم الجامعي بعد النظر في الإطار التشريعي المنظم لها.

حابي: فى البداية.. نريد أن نعرف كيف بدأت رحلتك منذ ترك وزارة الاستثمار والتفكير فى تأسيس مجموعة أور للاستثمار المباشر؟

سالمان: على المستوى الشخصي، لم أكن فى الأساس رجلا حكوميا، وأؤمن أننى رجل قطاع خاص أكثر من القطاع العام.. وزاد إيمانى بهذا بعدما غادرت الحكومة.. كما زاد إيمانى أكثر وأكثر بأن القطاع الخاص هو من يستطيع التأثير فى الاقتصاد وليس الحكومة.. أتحدث هنا عن قناعات أشرف كشخص، أن قدرتى على التأثير فى نمو البلد ستكون عبر القطاع الخاص.

كذلك، يجلب القطاع الخاص لى أموالا أكثر بكثير من تلك التى كنت أتقاضاها من منصبى الحكومى الذى يخضع لنظام الحد الأقصى للأجور، لذلك أرى أنه من جميع النواحي، قرار عودتي للقطاع الخاص كرائد أعمال كان مهما جدا بالنسبة لي.

فقد عُرضَت على مناصب حكومية كثيرة جدا بعد مغادرتى الوزارة بينها مناصب ذات طبيعة استشارية بأعلى الجهات، ومناصب رفيعة أخرى بينها رئاسة بنوك، لكننى لم أقتنع أننى سأجد نفسى فى هذه المواقع، وكنت مصمما على العودة للسوق.

كما دعانى الكثيرون للعودة إلى قطاع بنوك الاستثمار لكننى تساءلت عن جدوى العودة إلى هذا القطاع المزدحم باللاعبين.

أما القطاع الذى أراه خاليا فى الوقت الحالى فهو الاستثمار المباشر private equity، وهو القطاع الذى أرى أن أى خبير فى بنوك الاستثمار أو corporate officer ينهى عادة مسيرته فيه كونه الهدف النهائى لأى مالى محترف.

بالنسبة لي، عرفت أنه لم يعد ممكنا العمل كموظف لصالح أى شخص أو كيان، ويجب أن تكون لى أعمالى الخاصة كرائد أعمال، وأرى كما يقال أن الوقت لم يتأخر على البدء بجديد، مازلت فى سن 48 وأعتقد أن بإمكانى تقديم أداء جيد فى القطاع الحالى لمدة 10 سنوات قادمة.

حابي: كيف ترى قطاع الاستثمار المباشر فى مصر والمنطقة؟

سالمان: تقييمى لقطاع الاستثمار المباشر فى المنطقة غريب بعض الشيء، أرى أنه يعانى افتقاد التخصص، كما أرى أن بنوك الاستثمار على مستوى المنطقة تدخل مجال الاستثمار المباشر رغبة فى تحقيق بعض الأرباح الإضافية إلى جانب ما تدره أنشطتها الرئيسية، وذلك من خلال تأسيس صناديق لهذا الغرض ولكن بمفهوم إدارة الأصول التقليدي.

فى حين أرى أن أنشطة الاستثمار المباشر لا يمكن إدارتها كجزء من إدارة الأصول، لأن جوهر الاستثمار فى الملكية الخاصة يعتمد على عنصر إحداث التغيير والتطوير، كمرحلة وسيطة بين شراء الأصل والتخارج منه، لكن ما يحدث وفقا لوجهة نظري، أن بنوك الاستثمار تتمتع بقدرة جيدة على الشراء ثم التخارج، وبالتالى يكون التركيز على هذه المراحل فقط، ولا تقدم كثيرا فيما يتعلق بالعامل الرئيسى للنشاط وهو التطوير.

فالتغيير والتطوير والهيكلة عقب الاستحواذ على أى مؤسسة جديدة هو الوظيفة الرئيسية لصناديق الاستثمار المباشر المحترفة والمتخصصة، وبالتالى كان تركيزنا أولا فى عنصر التخصص.

كما وجدت أن السوق المحلية لا يوجد بها سوى لاعب واحد فقط متخصص فى نشاط الاستثمار المباشرعندما قررت دخول القطاع، بينما السوق بالكامل مفتوحة لشركات أجنبية وعربية تدخل لاقتناص عمليات استحواذ منتقاة دون مشاركة محلية مؤثرة.

حابي: هل تقصد بالشركة الوحيدة «بى إنفستمنتس»؟

سالمان: لم تكن «بى إنفستمنتس» موجودة ككيان مستقل متخصص حين قررت دخول القطاع، فقد كانت جزءا من نشاط بنك الاستثمار بلتون قبل تخارج مؤسسيها والتركيز بنشاط الاستثمار المباشر.

وحاليا كل السوق المصرية لا يعمل فيها سوى شركتى «بى إنفستمنتس» و»القلعة».. هل تتصورون ذلك، أن سوقا بحجم السوق المصرية تحتوى فقط على شركتين للاستثمار المباشر بخلاف «أور»؟!

أعتقد أن السوق تتسع وتستوعب 10 شركات أخرى كبيرة مثل «القلعة» و»بى إنفستمنتس» و»أور كابيتال».

حابي: كيف يمكن إنعاش نشاط الاستثمار المباشر فى مصر؟

سالمان: السوق المصرية واسعة للغاية.. فقياسا بنشاط الأوراق المالية، يعمل حاليا 146 شركة سمسرة ونحو 30 إلى 40 بنك استثمار، بينما هناك شركتان فقط متخصصتان فى الاستثمار المباشر، وبقية الشركات تقدم خدمات استثمار مباشر أولية بجانب أنشطتها الأخري، فى حين أن السوق متاحة بالكامل للشركات الأجنبية المتخصصة التى تأتى فتخطف صفقة من هنا أو هناك ونحن فى موقف المتفرج، رغم كوننا الأجدر على التعامل فى سوقنا، التى نفهمها ونستوعب كواليسها والعراقيل المحتملة وقواعدها المنظمة ومدى التنافسية فيها، وبالتالى من العيب أن نتركها هكذا.

علينا أولا أن نصبح مكانا مناسبا لجذب الاستثمار الأجنبى المباشر الذى يخشى البيروقراطية.. والأمر لا يتعلق فقط بالبيروقراطية لأنها موجودة فى كل مكان فى العالم، وقد أخبرنى مستثمر بأن البيروقراطية فى اليونان مثلا 10 أضعاف مثيلتها فى مصر، لكن المشكلة الرئيسية فى مصر هى الغموض وعدم اليقين.

فالمستثمر الأجنبى يعانى فى مصر من عدم وجود شيء مضمون، لذلك يفضل عدم المخاطرة بالدخول، لكن لو أتحنا نافذة محترفة لهذا المستثمر يستطيع من خلالها الاستثمار فى أصل معين أعتقد أنه سيتشجع وسيبادر بالدخول وحينها سيقفز حجم الاستثمار الأجنبى المباشر الداخل إلى مصر.

من وجهة نظري، الحل لجذب الاستثمارات الأجنبية المباشرة إلى مصر هو دخول لاعبين جدد متخصصين فى سوق الاستثمارات المباشرة فى الملكية الخاصة.

حابي: ما ميزة التخصص؟

سالمان: التخصص فى قطاعات بعينها يمكن من معرفة تفاصيلها من حيث الزوايا التنافسية وحجم السوق والأطر التشريعية والقواعد المنظمة والتراخيص والجهات التى يمكنها تسهيل الحصول عليها فضلا عن دراية أكبر بالمستثمرين الذين يمكن إقناعهم بالدخول فى نشاطات معينة.

فى هذه الحالة سيكون لدينا متخصصون محترفون فى القطاع، خاصة هؤلاء الذين سيصبحون خبراء فيما يتعلق بجزئية إحداث التغيير فى دورة الاستثمارات المستهدفة قبل التخارج.

وأحمد سمير على سبيل المثال الذى كان يعمل معى فى الوزارة، حاليا يعمل فى تسويق عمليات الإدارة بعد الاستحواذ Post Acquisition Management.. عندما بدأنا منذ عام ونصف فى هذا التخصص لم يكن بالطبع يملك ما لديه الآن من خبرة ومعرفة لأنه ليس مجرد وسيط يشترى السهم ويبيعه وفقا لمفهوم إدارة الأصول Asset Management، بل فى قلب عناصر التغيير، يجلس فى اجتماعات طويلة ويتطرق لأدق تفاصيل إدارة الاستثمار، هذا هو التغيير «طالما إيدينا فى الصنعة هنعرف نغير».

فنحن نعمل بنموذج لا يعتمد على مجرد موظف على مكتبه يقرأ تقريرا بأن سعر السهم ارتفع أو انخفض، نحن فى داخل عملية توليد الناتج المحلى الإجمالى Generation of GDP.

وبعد أن قررنا أن السوق خالية وأن هذا النشاط هو ما سنعمل عليه، فكرنا فى البداية فى ماهية ميزة مصر الرئيسية.

حابي: هل تقصد الموقع الجغرافى ؟

سالمان: الجميع يقول إن ميزة مصر هى الموقع الجغرافي، لكنها ليست الميزة الأساسية، فالإمارات أصبحت محورا رئيسا بين مطارات العالم اعتمادا على موقعها الجغرافي، لتوسطها قارات آسيا وأوروبا وأفريقيا.

حابي: لدينا كنز آخر وهو البشر.

سالمان: بالضبط.. فكرة «أور كابيتال» بالأساس جاءت استنادا إلى تعداد سكان مصر الذى يصل إلى 100 مليون مواطن.. هذا هو الرقم السحرى لأى سوق فى العالم لذلك قررت أن أعمل فى القطاعات القائمة على الاستهلاك CONSUMER BASED SECTOR ولن نتقيد فى هذا الشأن بما تعلمناه سابقا فى كتب التمويل فيما يتعلق بقطاع النمو والقطاع المدافع وقطاع متدهور أو منحدر، لأن كل ما تعلمناه تغير.

مثلا فى الوقت الحالي.. أليس القطاع العقارى قطاع نمو؟ وتعريف قطاع النمو هو ذلك القطاع الذى ينمو بنسب ارتفاع الاقتصاد وينحدر مع ركود الاقتصاد أيضا، فى حين أن الواقع يقول غير ذلك الآن.. الاقتصاد المصرى نما بنسبة 4% فقط بينما نما القطاع العقارى بنسبة 60%!

كذلك انخفض الاقتصاد من نسبة 4.5% التى تحققت فى حكومة محلب إلى 3.75% بعدها فى حين ارتفع القطاع العقارى فى نفس الفترة بنسبة 25% !! إذا لم تعد العقارات قطاع نمو وفقا للتعريفات التى درسناها فى الكتب.

حابي: لماذا تغير من وجهة نظرك؟

سالمان: الـ100 مليون مواطن!! قوى العرض والطلب قادرة على تغيير التعريفات.

هذا ما دفعنا إلى اتخاذ قرار العمل فى قطاعات تعتمد على الاستهلاك، أولها قطاع التطوير العقارى لأننا نراه يعانى من فجوات بمختلف شرائحه الاقتصادية، وكذلك لعدم اقتناعنا نهائيا بأن مصر معرضة لأى فقاعة عقارية.

كما أن تاريخ الفقاعة العقارية فى الإمارات والفقاعة العقارية التى ظهرت أثناء الأزمة المالية العالمية يشير إلى اقترانهما بعدة عوامل، أولها تمويل الرهن العقارى Mortgage Finance بينما تعتمد مصر على التعاملات النقدية والسيولة بالسوق، كما كانت الفقاعة مقترنة بـ Home Equity Loan أو Subprime.

بمعنى أن أحدهم اشترى منزلا قيمته مليون دولار عبر اقتراض 900 ألف دولار ودفع 100 ألف من جيبه الخاص وفى العام التالى أصبحت قيمة المنزل 2 مليون دولار فيتوجه صاحب المنزل إلى ممول آخر لأخذ تمويل جديد بقيمة مليون دولار بضمان المنزل.. هذا يسمى Subprime وهو ممنوع وفقا للقوانين المصرية.. المشرع فى قانون التمويل العقارى لم يوافق على الـ Subprime أو الـ Home Equity Loan.

العامل الثالث الذى تتميز به مصر ويبعدها عن الفقاعة العقارية هو وجود فجوة بين العرض والطلب.. هناك مستهلكون وراء هذه الفجوات فى جميع شرائح العقارات سواء الفاخرة أو المتوسطة أو وحدات محدودى الدخل.

حابي: كيف ينطبق هذا على الإسكان الفاخر فى ظل ارتفاع عدد المشروعات الموجهة لهذه الشريحة؟

سالمان: بالطبع لدينا فجوة بين العرض والطلب فى الإسكان الفاخر.. العقارات الفاخرة غير كافية وكل ما يدور من جدل حولها مجرد ضجة أحدثتها الإعلانات الكثيرة! بالم هيلز لم تطرح سوى ألف وحدة فقط وبعض الشركات لم تصل حتى إلى 300 وحدة! معدل تسليم الوحدات الفاخرة خلال العام الماضى بلغ 16 ألف وحدة فقط.. ما يحدث هو أن المشاريع التى يعلن عن إطلاقها كثرت فأحدثت ضجة.

قد يحدث فى السوق عرض زائد فى توقيت معين لكن ليس فى المجمل، خلال العام الحالى شهدنا إطلاق 52 مشروعا فى بداية العام.. قد يمثل هذا عرضا زائدا على الحاجة- Over Supply – قياسا إلى موسم واحد، فمن الصعب إيجاد مشترين مستعدين للدفع يغطون كل وحدات فى الـ 52 مشروعا فى عام واحد.. لكن باحتساب نفس عدد المشاريع هذا على عامين قد تجد أنك لا تزال تعانى من فجوة.

حابي: ما القطاع الثانى الذى قررتم العمل فيه؟

سالمان: التعليم.. وفى هذا القطاع الجامعات أكثر ربحية من المدارس، لكن الجامعات لازالت تعانى من بعض المشاكل فى القوانين المنظمة لها، لذلك نفضل عدم تأسيس أى مشروع فيها قبل ضبط القوانين، لذلك سنعمل على المدارس فقط.

المدراس فى تقييمها مماثلة للألماس.. حرفيا.. قيمة القيراط V H S 1 G color تصل إلى 120 ألف جنيه بينما مضاعفات القيراط لا تسعر بمتتالية حسابية، إذ إن قيمة الاثنين قيراط منه 370 ألف جنيه والثلاثة قيراط 600 ألف والـ 5 يتجاوز 2 مليون جنيه، ويعود هذا لأن جبل الألماس يسهل الحصول منه على قطع صغيرة «قررايط صغيرة» بينما يصعب جدا اقتطاع أحجام كبيرة، لذلك فالألماس الكبير يحتاج إلى فنية معينة لقطعه ولذلك يرتفع سعره.

كذلك الحال فى المدارس، كل مضاعفة للألف طالب تفرض سعرا جديدا، لأن الصعود بسعة استيعاب المدرسة من ألف إلى ألفين أصعب من حيث تكلفة التأسيس والتزود بالتقنيات والمنصات وحجم وكفاءة الإدارة وتناسق وتماسك التعليم نفسه وجودة المدرسين الذين ترتفع أجورهم كلما زاد الطلب على الأكفاء منهم.

لذلك فإن تكلفة المدرسة التى تحتوى على ألف طالب تصل إلى 200 مليون جنيه، لكن عند تأسيس مدرسة تستوعب 3 آلاف طالب فالاستثمارات تصل إلى مليار.

حابي: هل بدأتم ضخ استثمارات فى قطاع التعليم؟

سالمان: ليس بعد

حابي: هل تسهدفون الاستحواذ أم إنشاء مدارس جديدة؟

سالمان: حتما سنلجأ للاستحواذ على مدارس قائمة.

حابي: لماذا فضلت الاستحواذ على إنشاء جديد؟

سالمان: مدة الاستثمار فى خططنا تتراوح بين 5 و7 سنوات، بينما يحتاج بناء مدرسة جديدة وترخيصها بالكامل إلى 14 عاما، لأن القانون لا يمنح رخصة لمدرسة جديدة سوى لمراحل معينة تدريجية، بحيث تستقبل طلاب جدد من مرحلة Pre School (ما قبل المدرسة) ثم KG1 وKG2 (رياض أطفال) ثم المراحل من Grade 1 (السنة الأولى الابتدائية) حتى Grade 5 (السنة الخامسة الابتدائية).

ثم لاحقا يمنحك رخصة من Grade 6 إلى Grade 12، ما يعنى أنك ستستغرق 15 عاما فى هذا الاستثمار، وهذا لا يتماشى مع توقيتات الاستثمار التى حددناها.

حابي: كم مدرسة تعتزمون الاستحواذ عليها؟

سالمان: 3 مدارس، نخطط لتقديم خدماتنا لثلاثة آلاف طالب ولكن فى شكل مدارس متفرقة تحتوى كل منها على 200 طالب مع وضعهم جميعا تحت منصة واحدة بحيث يصبح ثمنهم قبل بدء العمل مليار جنيه، ثم نبدأ العمل على التطوير والهيلكة.

حابي: هل ستتحالفون مع مؤسسة تعليمية مثلما فعلت هيرمس مع مؤسسة «جيمس» للتعليم؟

سالمان: لا سنتبع نظام الـ School Management، عبر تشكيل منظومة إدارة محترفة للكيانات الثلاثة المستحوذ عليها، علما بأن نموذج التحالف مع جهة متخصصة جيد، وسنعتمد عليه فى خطة الاستثمارات بالرعاية الصحية.

حابي: ما خطتكم بقطاع الرعاية الصحية؟

سالمان: مصر لازالت تحتاج إلى 100 ألف سرير فى المستشفيات حتى الآن، فما الذى يدفعنى إلى الدخول فى منافسة للاستحواذ على مستشفيات مثل كليوباترا والقاهرة التخصصي؟ الأفضل أن أتوجه إلى تأسيس مستشفى جديد.

حابي: البعض يفضل الاستحواذ لارتفاع تكلفة التأسيس ما تقييمك لذلك؟

سالمان: بالعكس، تكلفة التأسيس أقل بكثير، فهذا الرأى قد يرجع إلى عدم دراسة القطاع بشكل وافٍ، خاصة أن عمليات الاستحواذ التى تمت فى مصر وصلت بسعر السرير إلى 2 مليون دولار بينما تكلفته فى الصناعة حاليا نصف مليون دولار فقط وبالتالى أصبح إنشاء المستشفى أرخص 3 مرات من تكلفة الاستحواذ عليه.

حابي: ترى أن هناك مبالغة فى التقييم بقطاع الصحة؟

سالمان: بالطبع.. وفى وقت تحتاج مصر فيه إلى مستشفيات لجميع الشرائح «A, B , C , D»، لذا الأجدى بناء المستشفيات.

حابي: ذكرت اعتزامك مشاركة متخصصين بهذا القطاع؟

سالمان: نعم.. سنتشارك مع تحالف أمريكى لبنانى متخصص فى مجال المستشفيات.

حابي: ما عدد المستشفيات المستهدف تأسيسها؟

سالمان: نعتزم بناء مستشفيين ضمن صندوق الرعاية الصحية، وسيستغرق بناؤهما 30 شهرا وتكلفتهما معا 500 مليون دولار وسعة كل مستشفى 250 غرفة وأراضيهما موجودة بالفعل فى القاهرة الجديدة (20 ألف متر بجانب كمباوند ستون بارك ولوريف) و6 أكتوبر (30 ألف متر بجانب المدرسة البريطانية) والقطعتان مملوكتان لـ»أركو» وقد دخلت بهما فى صندوق الصحة.

بالنسبة للتكلفة فتستحوذ قيمة الأراضى على جزء كبير منها بنحو 100 مليون دولار وسنحتاج إلى تمويل بنحو 150 مليون دولار من المستثمرين وسنشارك فيهم بـ 150 مليون جنيه كتمويل أولى Seed Fund ثم سنحصل على قروض بقيمة 250 مليون دولار.

فى هذا المشروع يتشارك معنا المحامى محمد حمودة بـ 10 ملايين جنيه وخالد الحلبى بـ 10 ملايين جنيه أخرى، ومحمد نعمان بـ 12.5 مليون ومحمد على سلطان بـ 25 مليونا.

كما نتفاوض مع صندوق الاستثمارات العامة السعودى للدخول معنا فى قطاعى التعليم والرعاية الصحية.

حابي: ما القطاعات الأخرى التى ستعملون عليها؟

سالمان: قطاع الأغذية والمشروبات، والتجزئة والخدمات المالية غير المصرفية، بهدف توفير منصات تمويل تخدم على باقى الاستثمارات بالصناديق المتخصصة مثل التأجير التمويلى والتمويل العقاري.

فى نشاط التمويل متناهى الصغر يبلغ حجم الطلب 200 مليار جنيه والعرض لا يزيد على 12 مليار جنيه، الفجوة مرعبة، ولا تحتاج أيضا إلى استحواذات على شركات قائمة، بل إن هناك حاجة لأن نتجه نحن و10 شركات أخرى على الأقل إلى العمل فى هذا النشاط عبر تأسيس شركات جديدة، كيف يمكن أن نتصارع على 12 مليار جنيه بينما هناك 188 مليارا أخرى من حجم السوق مهملة؟

حابي: لماذا فى رأيك يتم اللجوء للاستحواذ بدلا من التأسيس ؟

سالمان: لا توجد هناك دراسات جيدة تركز على الاحتياجات وتخدمها، فضلا عن الاتجاه دائما لتقليد الناجح رغم أن السوق مفتوحة.

حابي: هل سيتم تدشين صندوق للاستثمار بكل قطاع مستهدف؟

سالمان: نعم.. المنهجية التى نعمل بها فى «أور كابيتال» تسمى GP LP structure وهو نموذج متعارف عليه فى مجال الاستثمار المباشر، ويتمتع بالبساطة والمباشرة Straight Forward Model- – مشابه للمعمول به فى شركتى Black Rock وBlackstone.

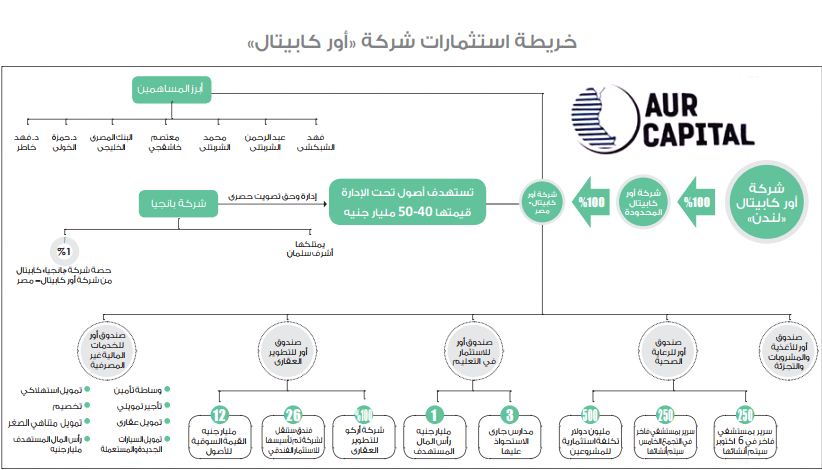

لدينا «أور كابيتال لندن» تمتلك 100% من «أور كابيتال ليمتد» التى تمتلك 100% من «أور كابيتال مصر».

«أور كابيتال مصر» تعمل وفقا لـ GP LP structure بمعنى أن هناك مساهمين شاملين – General Partners – أى مستثمرين يشاركون فى كل القطاعات التى نعمل فيها، وآخرين لديهم استثمارات محدودة بقطاعات محددة وLimited Partners.

الآن اكتملت لدينا قائمة المساهمين الشاملين بـ»أور كابيتال».

حابي: ما هيكل مساهمي شركة «اور كابيتال مصر»؟

سالمان: يتضمن هيكل ملكية شركة «أور كابيتال – مصر» مساهمة نسبتها 1% من شركة «بانجيا كابيتال»، وهى الوحيدة التى لها حق إدارة هذه المنظومة بالكامل وتعيين مجالس الإدارات فى كل الكيانات التابعة سواء الشركات أو الصناديق، وهذه الحصة الوحيدة التى يحق لها التصويت على القرارات، و»بانجيا» هى أشرف سالمان.

ويتكون هيكل المساهمين الرئيسيين من كل من، فهد الشبكشى، وعبد الرحمن الشربتلي، ومحمد الشربتلي، ومعتصم خاشوقجى، والبنك المصرى الخليجي، والدكتور فهد خاطر، والدكتور حمزة الخولي.

حابي: وما حصص ملكياتهم؟

سالمان: فى هذا النموذج ليس لحصص الملكية دور مؤثر أو مختلف حتى مع تفاوتها، نظرا لعدم وجود جمعية عامة للتصويت على القرارات، وهو الحق الذى تمتلكه «بانجيا» بمفردها، والمساهمات هنا اشبه بوثائق الاستثمار فى الصناديق.

حابي: ما كواليس الاستحواذ على شركة «أركو» للاستثمار العقارى التى تعد أولى صفقات «أور»؟

سالمان: استحوذ صندوق « AUR Real-estate» التابع لـ»أور كابيتال مصر» على شركة «أركو» بنسبة 100% عبر مساهمات نقدية ومبادلة أسهم مع آل الشبكشى والشربتلي، فكأننى جمعت أموالا منهم لصندوق التطوير العقاري، لشراء «أركو» التابعة لهم، مع خروجهم من الإدارة وتحول ملكيتها وإدارتها لمجموعة «أور».

حابي: هل يوجد مساهمات أخرى بصندوق التطوير العقارى بخلاف آل الشبكشى والشربتلي؟

سالمان: لدينا مليار جنيه أخرى من عدد من المستثمرين فى الخليج حصة كل منهم تتراوح بين 100 إلى 150 مليون جنيه.

كما اقتربنا من الاستحواذ على شركة تطوير عقارى متخصصة فى فئة الإسكان المتوسط.

حابي: كم تبلغ القيمة السوقية لأصول صندوق التطوير العقارى بالكامل؟

سالمان: 12مليار جنيه، وارتفاع القيمة السوقية لأصول هذا الصندوق كانت سبب تمسك مساهميه بترأسى لمجلس إدارته لطمأنتهم، على الرغم من مخالفة ذلك للنموذج الذى انتهجه فى تعيين مجالس إدارات الشركات والصناديق التابعة للمجموعة، فى إطار أحكام المتابعة والمحاسبة والتعديل بها.

حابي: تم جمع أمواله من الداخل أم الخارج؟

سالمان: جميعهم من الخارج.

حابي: ما جنسيات المستثمرين فيه؟

سالمان: كل مساهمي هذا الصندوق من المملكة العربية السعودية.

حابي: ماذا عن قطاع الخدمات المالية فى خطتكم الاستثمارية؟

سالمان: نهتم به لأنه مفتاح الاستثمار فى بقية القطاعات التى نستهدفها، أسسنا شركة «أور فاينانشيال سيرفيس»، وستعمل على أنشطة التأجير التمويلي، والتمويل متناهى الصغر، وتمويل المستهلك Consumer Finance، والتمويل العقارى Morgage Finance، والتخصيم.

حابي: وهل تعتزمون دخول نشاط الوساطة فى التأمين أيضا؟

سالمان: نعم نستهدف إضافة نشاط الوساطة التأمينية، كما سنعمل أيضا فى أنشطة تمويل شراء السيارات المستعملة والجديدة وكل أنواع التمويل غير المصرفي.

وانتهينا من إعداد خطة الاستثمار الخاصة بالخدمات المالية غير المصرفية، ونعتزم بدء جمع الأموال التى ستضخ فيها بعد إجازة عيد الفطر.

ولدينا مليار جنيه سيولة نقدية متاحة لتمويل صفقاتنا، وهذه السيولة مفيدة عندما نذهب إلى المستثمرين لجلب الأموال، على أساس إنشاء صندوق خدمات مالية بـ 500 مليون جنيه ونضع فيه بالفعل 100 مليون جنيه وهذه فائدة نموذج GP LP Structure وCeding Capital، وسيتم ضخ مساهمتنا على مرحلتين وقيمة كل مرحلة منهما 50 مليون جنيه.

حابي: فى إطار هذا النموذج ما حجم الأموال التى ضختها «أور كابيتال» فى صندوق التطوير العقارى؟

سالمان: ضخت «أور كابيتال» 300 مليون جنيه كمساهمة فى صندوق التطوير العقارى لكسب ثقة المستثمرين، وبهدف تيسير رحلة جمع باقى أمواله على مدار فترته بما يسمح بفرص أكثر مرونة أكبر فى تمويل صفقاته المستقبلية.

كما أن نموذج عملنا حدد من البداية أين سيتم استخدام المليار جنيه المتاحة كسيولة بكل القطاعات المستهدف المشاركة فى تمويلها، لذلك فالمشارك معنا يحصل على صورة واضحة وكاملة لخطة أعمال السنوات السبع القادمة.

دراستنا وخطة عملنا للسنوات السبع القادمة كاشفة لتطور التكاليف السنوية للمجموعة، وبالتالى لدينا علم من الآن بحدودها القصوى والإجمالية حينما تكتمل كل صناديقنا، وسيصبح الحد الأقصى للإنفاق السنوى لدينا 40 مليون جنيه وهو ما يعادل الإنفاق الشهرى لدى شركة مثل «القلعة» أو الإنفاق اليومى لدى شركة مثل «أبراج».

كما سيعرف المستثمر أن الـ 40 مليون جنيه تلك ستتم تغطيتها من أتعاب الإدارة Managment Fees دون أعباء مالية إضافية، بمعنى أننى لن أذهب للمستثمرين إطلاقا لطلب أموال للعمليات.

لذلك نحن بدأنا فى شهر إبريل 2017 وأغلقنا أول بيان مالى فى 31 ديسمبر من نفس العام وحققنا أرباحا بقيمة 30 مليون جنيه على الأقل، فى حين أن المستثمرين ضخوا أموالهم فى شهر سبتمبر 2017.

حابي: كيف تمكنتم من خفض التكاليف بهذه الطريقة؟

سالمان: أولا هناك أشياء ضحيت بها بشكل شخصى حتى أكتسب ثقة المستثمرين وأتجاوز مخاوفهم المتعلقة بالتجارب السيئة السابقة فى قطاع الاستثمار المباشر، هذه التجارب السيئة دفعتنا مثلا إلى عدم الحصول على المليار جنيه من المستثمرين فى البداية، فقط اتفقنا عليها معهم وأبرمنا عقودا.. وعندما تصبح الفرصة الاستثمارية جاهزة نستدعى الأموال لنضعها فى شيء محدد.. لا يمكننا الحصول على أموال دون أن نوظفها بشكل فعلى فور استدعائها.

وفضلنا العمل بهذا النموذج وعدم جمع أى أموال إلا إذا كانت الفرصة الاستثمارية متوفرة بالفعل وبعد انتهاء دراستها وحسم قرار اقتناصها، للتعلم من الأخطاء التاريخية الذى عانى منها المستثمرون ذوو الملاءة المالية والذين يفضلون استثمار أموالهم عن طريق نشاط الاستثمار المباشر.

كما أننى لجأت إلى تملك مقر لعمل الشركة لخفض المصروفات الإيجارية الثابتة، وقبل جمع أى أموال من المستثمرين الرئيسيين، سددت 250 مليون جنيه تأمين المشاركة فى المزاد من أموالى الخاصة.

وعلى الرغم من المخاطرة التى كان يراها المحيطون بى وقتها، إلا أننى قمت بإنفاق آخر أموال أمتلكها للحصول على مقر لم أسدد كامل قيمته، وكنت مقتنعا تماما بأن هذه الخطوة الأولى فى مسار خفض التكاليف الشهرية للكيان.

وفكرت فى استكمال تمويل ثمنه عن طريق التأجير التمويلي، وهو ما فعلته فيما بعد، وهذا ما دفعنى للعمل على الكيان لمدة عام كامل من مكتبى القديم قبل الانتقال لمقر الشركة الحالى فى أبراج النايل سيتي.

حابي: تستهدفون جمع 500 مليون جنيه من المستثمرين لصندوق الخدمات المالية فكيف سيتم تمويل باقى رأس المال المستهدف؟

سالمان: نعم وسيتاح له قروض بنكية بواقع 1 إلى 9 وفقا للقانون، وبالتالى سيجمع قروضا بقيمة 4.5 مليار جنيه ما يعنى أن قيمته ستصل إلى 5 مليارات جنيه، وبالتالى لا أحتاج سوى جمع 500 مليون جنيه.

حابي: ستحصلون على رخص جديدة لأنشطة الصندوق أم تعتزمون الاستحواذ على كيانات لديها رخص؟

سالمان: قررنا الحصول على رخص جديدة فى إطار خفض التكلفة الاستثمارية، خاصة أن تراخيصها متاحة ومنخفضة التكلفة وهذه الأنشطة تعتمد فى الأساس على الإدارة الجيدة والكوادر المتخصصة، ولا نرى أننا فى حاجة للاستحواذ على كيانات تعمل بتكلفة مرتفعة.

حابي: ما إجمالى حجم الأصول التى تستهدفون إدارتها؟

سلمان: نستهدف بحلول نهاية عام 2019 أن يصبح حجم الأصول التى نديرها عبر صناديقنا بين 40 و50 مليار جنيه.

حابي: هل هناك نشاطات أخرى تعملون عليها؟

سلمان: نستهدف أيضا تأسيس شركة ضخمة متخصصة فى الاستثمار الفندقى Hospitality، وجلبنا لها رئيس مجلس إدارة من مجموعة Reds and Blue يعمل فى قطاع الفنادق منذ فترة طويلة، وسنتعمد على فنادق تابعة للصندوق العقارى ونقلها إلى قطاع Hospitality بحيث يصبح لدينا محفظة تضم بين 25 إلى 26 فندقا سعتها 30 ألف غرفة.

سنعمل على الفنادق بشكل مستقل عن طريق الشركة الجديدة بعد إخراجهم من المحفظة العقارية، لأن معظم مستثمري الصندوق لا يفضلون الفنادق.

حابي: ما الجدول الزمنى المقرر لتنفيذ كامل خطتكم الاستثمارية؟

سالمان: نستهدف استكمال صناديق الاستثمار التابعة خلال سبع سنوات، بدأنا بالعقارى منذ عام تقريبا، ونعتزم تفعيل استثمارات معظم الصناديق كالتعليم والأغذية والمشروبات والرعاية الصحية قبل نهاية 2019.

أشرف سالمان