منصات الند للند تنهار في أكبر أسواقها

هيئة السلوك المالي في مراجعة: المستثمرون في هذه النشاطات قد يواجهون مخاطر لا يدركونها

كريستوفر وولارد: التدابير الجديدة تستهدف زيادة الشفافية

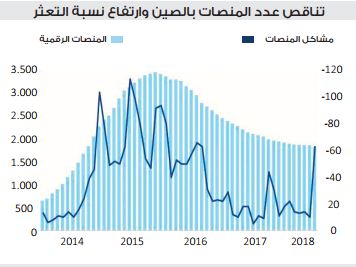

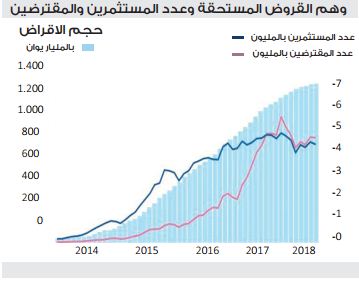

190 مليار دولار حجم الصناعة في الصين.. والمنصات مررت قروضًا من 4.1 مليون مستثمر إلى 4.3 مليون مقترض في يونيو فقط

يجب أن تقدم المنصات معلومات عن الجدارة الائتمانية للمقترضين وتتخذ خطوات لحماية المستثمرين

حديث منصات عن وجود أموال احتياطية للسداد حال تخلف المقترض دعاية مضللة

السلطات حولت استادين رياضيين في هانجزو الصينية إلى مقرات لتلقي الشكاوى ضد المنصات المفلسة

حابي

منصات التمويل على الإنترنت يطلق عليها الند للند (peer to peer) وتقوم فكرتها على لعب دور الوسيط بين مستثمرين يرغبون في إقراض أموالهم والحصول على فوائد وبين مقترضين صغار يحصلون على تلك الأموال، على أن تتم العملية بسرعة ودون المرور بالتعقيدات المصرفية المعتادة.

ظهرت منصات التمويل على الإنترنت لأول مرة عام 2005 في بريطانيا عن طريق منصة Zopa، ومنذ ذلك الحين نما هذا النوع من النشاط بسرعة في ظل أسعار الفائدة التي وصلت إلى أدنى مستوياتها منذ عام 2008 ما دفع المستثمرين إلى التوجه إليها بدلًا من «الاستثمارات الآمنة منخفضة العائد مثل السندات الحكومية».

جذبت تلك المنصات المستثمرين عبر توفيرها دخلًا ثابتًا مقارنة مع أسواق الأسهم وعوائد أعلى من المصادر التقليدية.

«لندنج كلوب» أو «نادي الإقراض» الذي تأسس في الولايات المتحدة عام 2007 يعتبر أكبر منصة لإقراض P2P في العالم، حيث أصدر ما يزيد عن 20 مليار دولار من القروض.

اكتسحت موجة تخلف عن السداد منصات التمويل على الإنترنت في الصين أكبر أسواق هذا النوع من النشاط في العالم، ما دفع المستثمرين فيها إلى سحب أموالهم منها وبالتالي استفحال الأزمة، وفقًا لصحيفة فاينانشيال تايمز.

وبحسب مجموعة «أونلاين ليندينج هاوس» البحثية المتخصصة في مراقبة النشاط الذي يبلغ حجمه أكثر من 190 مليار دولار في الصين، تعاني حاليًا 150 منصة تمويل من «مشاكل» منذ مطلع يونيو الماضي، مقارنة بـ 217 منصة واجهت مشاكل في عام 2017 بأكمله، وأوضحت المجموعة أن المشاكل تكمن في عدم قدرة المستثمرين على سحب أموالهم أو مواجهة المنصة لتحقيقات شرطية أو هروب مالكي المنصة.

في مدينة هانجزو الصينية الغنية، حولت السلطات المحلية استادين رياضيين إلى مقرات لمكاتب التظلم في المقاطعة، وهي الجهة التقليدية التي يلجأ إليها المواطنون عند الشكوى ضد أي جهة ومن بينها منصات التمويل الرقمية.

هانجزو اشتهرت عالميًّا بأنها المدينة التي تحتضن المقر الرئيسي لشركة “علي بابا” العملاقة للبيع على الإنترنت، فضلًا عن شركات أخرى كبرى.

بنهاية يونيو كان هناك 1836 منصة إقراض رقمية تدير عملياتها في الصين، والصناعة الأضخم من نوعها في العالم، مررت قروضًا من نحو 4.1 مليون مستثمر إلى 4.3 مليون مقترض في يونيو وحده، وفقًا لـ”أونلاين ليندنج».

«نصحني بعض الأصدقاء في قطاع التمويل بالحذر .. لكن لأنني تعاملت معها لفترة طويلة شعرت بأنه يمكنني الوثوق فيها”، قالت سارة تشين وهي مستشارة تبلغ من العمر 32 عامًا وتعمل في شنجهاي، وتستثمر نحو 290 ألف يوان في منصة تدعى «جيوا كينمايو».

قالت تشين إنها لم تعد قادرة على سحب أموالها التي حان موعد استحقاق فوائدها في 16 يوليو الماضي، «ذهبت إلى قسم الشرطة لإبلاغهم بحالتي ورأيت هناك الكثيرين ممن حضروا للإبلاغ عن قضايا مماثلة في جيوا كينمايو وتطبيقات أخرى».

وقال حارس أمن بأحد استادات هانجزو التي تحولت إلى مكتب تلقي شكاوى، إن العديد من الأشخاص حضروا للتظلم من جيوا كينمايو، ولم ترد الشركة على طلبات الحصول على تعليق، بينما أظهرت صور على وسائل التواصل الاجتماعي أن أبواب المقر الرئيسي للشركة مغلقة مع لافتة من الشرطة تقول إن الشركة تخضع للتحقيق.

وقالت الجمعية الوطنية للتمويل عبر الإنترنت وهي هيئة مختصة بالنشاط وتدعمها الحكومة في بيان الأسبوع الماضي: «لقد فَرَّ جزء من المقترضين من ديونهم بشكل ضار، في حين أن بعض الشائعات الكاذبة والتقارير الإعلامية غير اللائقة قد ضللت الرأي العام مما تسبب في تراجع ثقة المستثمرين».

ويعتقد خبراء الصناعة أن الموجة الأخيرة من التخلف عن السداد تعكس «خليطًا من الفشل التنظيمي والغش المباشر وتأثير الحملة الواسعة التي شنت على القطاع وهو ما أدى إلى انقطاع السيولة عن (بنوك الظل) وضعف المقترضين».

وقال بن شينجلين، عميد أكاديمية تمويل الإنترنت في جامعة زيجيانج في هانجتشو إن جزءًا كبيرًا من اضطربات نشاط P2P الحالي سببه «أناس فوضويون قاموا بعمليات احتيال تحت ستار تمويل الإنترنت»، وتابع:»علاوة على ذلك ، تدهورت الأوضاع الاقتصادية العامة، ثم جاء تأثير حملة التخلص من الديون، وهذا يعني أن بعض المنصات الشرعية قد لا تجد المكان مربحًا».

وكانت وكالة حكومية تابعة للمركزي الصيني قد أطلقت حملة تصحيح «لتنظيف الصناعة» في أبريل 2016، وفي أغسطس من نفس العام أصدرت الوكالة أول إطار تنظيمي شامل للصناعة، وحظرت الممارسات الخطرة مثل ضمان أصول القرض واستخدام التدفقات الواردة لسداد مدفوعات مستحقة لمستثمرين سابقين.

لكن حملة التصحيح استغرقت وقتًا أطول من المقرر، خاصةً شرط أن تلتزم كل منصة بالتسجيل ضمن نظام إيداع في مكاتب الشؤون المالية المحلية بمنطقتهم الأصلية كشكل من أشكال الترخيص.

وقد تم تصميم شرط التسجيل للإطاحة بالمنصات غير المتوافقة خارج النشاط، لكن العملية أثبتت أنها معقدة وصعبة التنفيذ، وكان الموعد النهائي الأصلي لاستكمال طلبات التسجيل هو أغسطس 2017 ولكن تم مده لاحقًا إلى أبريل 2018. ومع اقتراب الموعد النهائي ، ذكرت وسائل الإعلام المحلية أن الحكومة المركزية في الصين قد أصدرت تعليمات إلى السلطات المحلية بتعليق الإيداعات برُمتها حتى تتمكن الوكالة من صياغة معايير موحدة.

وقال بان جونجشينج، نائب محافظ بنك الشعب الصيني (المركزي) هذا الشهر إن حملة التصحيح ستستغرق عامًا أو عامين.

وعلى الرغم من هذه المشاكل ، هناك إشارات على أن الحزب الشيوعي الحاكم في الصين لا يزال يدعم تطوير صناعة P2P كوسيلة لتوفير الائتمان للمستهلكين والشركات الصغيرة ، التي لا تخدمها المؤسسات المالية التقليدية.

وقال يانج دونج، مدير مركز التمويل عبر الإنترنت في جامعة رنمين في بكين، في تصريحات لوكالة أنباء الصين (شينخوا) إنه كانت هناك «توقعات منذ فترة طويلة بحدوث موجة إفلاسات»، وحذر من أن يؤدي ذلك إلى معاقبة النشاط بأكمله. «البقاء للأصلح هو قانون يجب أن يحترمه كل صناعة تتطور.. لا يمكن للمرء أن يلغي صناعة بصورة عمياء بسبب مشاكل قصيرة الأجل».