فاروس تستشرف مستقبل القطاع المصرفي وتوصي بزيادة الأوزان فى 8 بنوك

إعداد ـ حابي

أصدرت شركة فاروس تقريرا عن نظرتها لقطاع البنوك، والوضع المالى لأسهم القطاع المتداولة بالبورصة.

وشمل التقرير أربعة محاور رئيسية، تتمثل فى اتجاهات القطاع فى الربع الثاني من العام، ونظرتها المستقلبية لباقي العام.

وكذلك تقييم أسهم البنوك المتداولة، ومقارنة مؤشرات الربع الأول بالنتائج المحققة فى الربع الثاني.

وعلى صعيد اتجاهات القطاع والنظرة المستقبلية له، تناولت فاروس 6 عناصر أساسية.

شملت العناصر: رأس المال، الكفاءة، الدخل التشغيلي، استثمارات الخزانة، إلي جانب جودة الأصول و معدلات الإقراض.

وقالت فاروس أن عنصر رأس المال أستمر فى التعافى بعد إنخفاضه اللاحق لقرار تعويم الجنيه نتيجة عملية تراكم الأرباح.

ومن المتوقع أن تظل مستويات رأس المال قوية لتحقيق الحد الأدنى الإلزامي من كفاية رأس المال البالغة 12.5% فى عام 2019.

وعلى مستوى الكفاءة، أوضحت أن نمو الدخل التشغيلي كان أبطأ من زيادة المصروفات.

كما إرتفعت معدلات الدخل للتكلفة، حيث بلغت نسبة النمو الأجمالى أربع نقاط أساسية على أساس ربع سنوي.

وتوقعت استقرار معدلات الدخل إلى التكلفة من الآن فصاعدا خاصة مع نمو الدخل التشغيلي.

وأوضحت أن الربع الثاني شهد إنخفاضا فى هوامش صافي الفائدة لإنخفاض العائد من الأصول.

جاء الإنخفاض نتيجة وتيرة خفض أسعار الفائدة الأساسية، وتراجع استثمارات الخزانة.

وقالت أن من النقاط البارزة أيضا إنخفاض العائد من غير الفائدة.

وتوقعت أن ينخفض هامش صافى الفائدة تدريجيا بسبب خفض أسعار الفائدة مستقبلا.

وفى نفس الوقت تتوقع أن التعافى على مستوي أحجام الإقراض سيرفع من مستويات الربحية.

كما رجحت فاروس أن يعوض الدخل من غير الفائدة انخفاض هامش صافي الفائدة، المرهون بتعافى نشاط الاقراض.

وفيما يتعلق باستثمارات الخزانة، قالت أن هناك إنخفاضا تدريجيا علي مستوى أغلب البنوك، وسط تعافى فى مستويات الإقراض.

وتتوقع فاروس أن يحل نشاط الاقتراض محل الاستثمار فى أدوات الخزانة تدريجيا.

ولفتت فى الوقت نفسه إلي أن التحول لتمويل مصروفات رأس المال ليس من المتوقع أن يحدث قبل النصف الثاني من 2019.

وتوقعت أن تزداد نسبة القروض المتعثرة على خلفية تطبيق المعيار الدولى للتقارير المالية IFRS9 رغم تحسن الاقتصاد.

وتتوقع فاروس أن تظل تكلفة المخاطر مرتفعة بصورة طفيفة، وأن تستقر نسبة تغطية المخصصات أعلى حاجو 100% بإرتياح.

وقالت فاروس أن الربع الثاني شهد استمرار تعافى نمو نشاط الإقراض متخطيا معدل نمو ودائع العملاء.

ولفتت إلي أن عمليات تمويل رأس المال العامل تعد الحافز لنمو الإقراض.

وأشارت إلي نشاط قطاع التجزئة كعامل أساسي لنمو مستويات الودائع.

وتوقعت أن يواصل نشاط إقراض الشركات الأداء الضعيف.

ولكن رجحت أن تظهر إشارات تعافيه بنهاية النصف الثاني من العام، وذلك بعد انخفاض أسعار الفائدة بشكل كبير.

كما رجحت أن يكون نمو الاقراض أكبر من نمو الودائع، مما يحسن من معدلات الاستخدام.

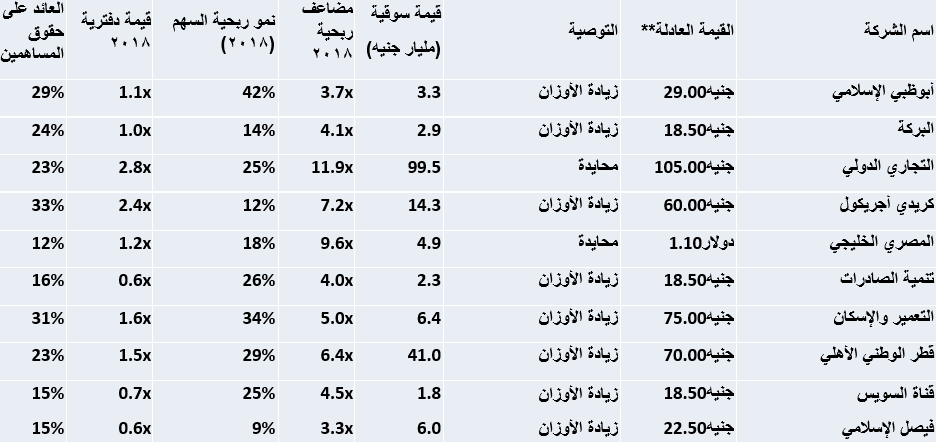

وقالت فاروس أن أسهم البنوك تعطى أفضل فرص فى الأسواق الناشئة، نظرا لارتفاع النمو والربحية والمضاعفات الرخيصة.

وأعطت توصية بزيادة الأوزان لثمان أسهم.

فى مقابل توصية بالحياد تجاه سهمى التجارى الدولى وتنمية الصادرات، أصحاب أعلى مضاعفات ربحية بواقع 11.9 ، و9.6 مرة.

وكشفت الدراسة عن نمو ربحية الأسهم العشرة بمعدلات متفاوتة خلال 2018.

وقاد نمو الربحية بنك أبو ظبي الإسلامى بنسبة 42%، يليه التعمير والإسكان بنسبة 34%.

فى حين سجل بنك فيصل الإسلامى أقل معدل نمو فى ربحية السهم بواقع 9%.

وتصدر كريدى أجريكول العائد على حقوق المساهمين بنسبة 33%، تلاه التعمير و الإسكان 31% ثم أبوظبي الإسلامى بنسبة 29%.

في مقابل بلغت أقل نسبة عائد بالبنك المصري الخليجي 12%.