تثبيت الفائدة يهيمن على توقعات خبراء الاقتصاد والقطاع المصرفي

المشهد العالمي ورفع الفيدرالي الأمريكي الفائدة يرجح كفة الاستقرار رغم تراجع التضخم

أمنية إبراهيم

هيمن تثبيت أسعار الكوريدور على توقعات خبراء الاقتصاد والقطاع المصرفي، لآخر اجتماعات لجنة السياسة النقدية بالبنك المركزي، والمقرر عقده يوم الخميس المقبل لتحديد مصير أسعار الفائدة الرئيسية.

وقال الخبراء إن إبقاء البنك المركزي على أسعار الفائدة عند مستوياتها الحالية 16.75% للإيداع و17.75% للإقراض دون تغيير هو الاحتمال الأقوى والأقرب رغم تراجع التضخم وعودته لمنطقة مستهدفات البنك المركزي، وذلك في ضوء زيادة مجلس الاحتياطي الفيدرالي أسعار الفائدة بواقع 25 نقطة أساس في آخر اجتماعاته، مشيرين إلى أن المشهد العالمي يلقي بظلاله على الاقتصاد المحلي وأن اتجاه رؤوس الأموال لأمريكا لا بدّ أن يؤخذ بعين الاعتبار.

وسجل المعدل السنوي للتضخم العام 15.7% في نوفمبر مقابل 17.7% في أكتوبر، ومعدلًا شهريًّا سالب 0.8% مقابل 2.6%، كما تراجع التضخم الأساسي السنوي إلى 7.9% مقابل 8.9% في ذات الفترة وسجل معدلًا شهريًّا 0.5% بدلًا من 1%.

ورجح الخبراء استئناف البنك المركزي اتباع سياسة نقدية أقل تشددًا وبدء خفض الفائدة مرة أخرى خلال النصف الثاني من عام 2019، حال استقرار وتحسن الأوضاع داخليًّا وخارجيًّا.

وثبتت لجنة السياسة النقدية بالبنك المركزي أسعار الفائدة في آخر اجتماعاتها منتصف الشهر الماضي للمرة الخامسة على التوالي عند 16.75% للإيداع و17.75% للإقراض، وذلك بعد أن خفضتها مرتين خلال اجتماعيها في فبراير ومارس الماضيين بواقع 100 نقطة أساس في كل اجتماع.

توقعت رضوى السويفي، رئيس قسم البحوث بشركة فاروس القابضة للاستثمارات المالية، اتجاه لجنة السياسة النقدية بالبنك المركزي للإبقاء على أسعار الفائدة في اجتماعها المقبل دون تغيير، لعدة أسباب أبرزها عودة معدل التضخم للمسار المتوقع والمستهدف من قِبل البنك المركزي بعد انخفاضه المعدل السنوي العام في قراءة شهر نوفمبر ليسجل 15.7% بدلًا من 17.7% في أكتوبر الماضي.

السويفي: التضخم عاد للمسار المستهدف من البنك المركزي ومستوى الفائدة الحالي مواتي لحجم مخاطر دخول الأسواق الناشئة

وأشارت السويفي إلى أنه على الصعيد العالمي لازالت الأسواق الناشئة تشهد تقلبات واضطرابات في أسعار الفائدة، ويجب الحفاظ على جاذبية السوق المصرية لمستثمري المحافظ المالية وهو ما يتطلب ويدفع للإبقاء على أسعار الفائدة الرئيسية دون تغيير، مؤكدةً صعوبة اتخاذ صانع السياسة النقدية قرارًا بخفض الفائدة في ضوء المشهد العالمي الحالي.

وأضافت أن رفع البنك المركزي الأمريكي لأسعار الفائدة مرة أخرى نهاية الأسبوع الماضي يدفع أيضًا لتثبيت البنك المركزي المصري للفائدة عند مستوياتها الحالية في اجتماع الخميس المقبل، مشيرةً إلى أن مستوى الفائدة الحالي في مصر مواتي لحجم مخاطر دخول الأسواق الناشئة بالنسبة لمستثمري المحافظ المالية الأجانب.

وقالت رئيس قسم البحوث بشركة فاروس القابضة للاستثمارات المالية لجريدة “حابي” إن شركتها ترجح استمرار استقرار أسعار الفائدة الرئيسية لدى البنك المركزي حتى بداية الربع الأخير من العام 2019، على أن يكون هناك احتمالية لخفض عائد الكوريدور خلال الربع الرابع إذا ما حدث تغيير على مستوى أزمة الأسواق الناشئة واستعادت سوق أدوات الدخل الثابت في مصر جاذبيتها للمستثمرين الأجانب كما كانت في السابق.

لافتةً إلى أن عودة تدفق الأموال الساخنة Hot Money لمصر مرةً أخرى قد يعطي للاقتصاد المصري متنفسًا لاستئناف خفض الفائدة الذي بدأ في مطلع عام 2018، وقام البنك المركزي بخفض مؤشر الفائدة بمعدل إجمالي 200 نقطة أساس على دفعتين، قبل أن تحول اضطرابات الأسواق الناشئة ورفع الفائدة على الدولار عالميًّا واضطراب المشهد العالمي دون استكمال ذلك.

فيما أشارت السويفي إلى أن توقعاتها بالنسبة للتضخم أن يدور بين 14% إلى 16% في المتوسط خلال العام المقبل، مع الأخذ في الاعتبار بموجة التضخم المحتملة مع تطبيق جولة جديدة في رفع الدعم عن الطاقة والارتفاع المتوقع في أسعار المحروقات.

وقال بنك الاستثمار فاروس، في ورقة بحثية، إن عوامل التضخم المحلية والظروف النقدية في الأسواق الناشئة، تدعم اتجاه تثبيت أسعار الفائدة في الاجتماع المقبل للجنة السياسة النقدية بالبنك المركزي المقرر عقده في 27 ديسمبر الجاري.

ويتوقع فاروس أن يرتفع معدل التضخم الشهري إلى 0.5% في ديسمبر الجاري، مقارنة بمعدل سالب 0.67% في نوفمبر، وهو ما يصل بالمعدل السنوي إلى 16.4% في ديسمبر مقابل 15.6% في نوفمبر.

وأرجع فاروس ذلك الارتفاع في الأساس إلى الآثار المحتملة من قرار وزارة المالية برفع سعر الدولار الجمركي على السلع غير الأساسية خلال ديسمبر.

فاروس تتوقع تثبيت الكوريدور حتى سبتمبر المقبل.. وتراوح متوسط التضخم بين 14 – 16% في 2019

وتوقع بنك الاستثمار فاروس أن يرتفع متوسط معدل التضخم السنوي في الربع الثاني من العام المالي الجاري إلى 16.5% مقابل 14% في الربع الأول، على أن يشهد انخفاضًا طفيفًا في الربع الثالث عند 16.4%، ثم يواصل التراجع في الربع الرابع إلى 16.1%.

فيما أشار فاروس إلى أن استثمارات الأجانب في أذون الخزانة قصيرة الأجل التي تراجعت 17% خلال أكتوبر الماضي، لتسجل 11.8 مليار دولار، مقابل 13.2 مليار دولار في سبتمبر، لتتراجع إلى أدنى مستوى في 17 شهرًا نسبة إلى إجمالي إصدارات أذون الخزانة، وذلك بعد أن وصلت إلى قمتها في مارس الماضي.

وخسرت مصر حوالي 9.8 مليار دولار من رصيد الاستثمارات الأجنبية غير المباشرة في أدوات الدخل الثابت قصيرة الأجل خلال 7 أشهر، منذ بداية شهر إبريل وحتى نهاية أكتوبر الماضي، بحسب ما أظهرت بيانات البنك المركزي، وذلك ضمن موجة لخروج استثمارات الأجانب في المحافظ المالية بعدد من الأسواق الناشئة.

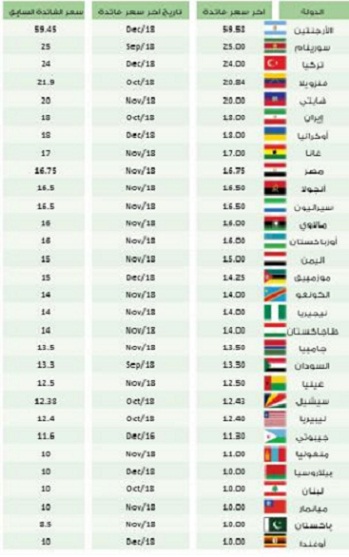

وقال فاروس إن العائدات على أدوات الدين تراجعت في بعض الأسواق الناشئة الأخرى مثل الأرجنتين وتركيا ونيجيريا خلال نوفمبر الماضي، مقارنةً بشهر أكتوبر وهو ما يعطي مساحة لمصر لتثبيت أسعار الفائدة.

ووصل صافي العائد على أذون الخزانة التركية لأجل عام بعد الضرائب إلى 19.80%، وفي الأرجنتين إلى 17.52%، ونيجيريا إلى 15.77%، بينما وصل صافي العائد في مصر إلى 15.98% بعد الضرائب وبالتالي يبقى العائد منافسًا بين هذه العوائد المرتفعة، مع مستويات المخاطر المعتدلة في مصر، مقارنة بهذه الدول، وفقًا لفاروس.

من جهته يرى طارق متولي، نائب العضو المنتدب المسؤول عن قطاع الخزانة، وعضو مجلس الإدارة التنفيذي السابق ببنك بلوم ـ مصر، أن إبقاء البنك المركزي على أسعار الفائدة الرئيسية عن معدلاتها الحالية هو الاحتمال الأقوى في الوقت الراهن، وأن هناك صعوبات تواجه خفض معدل الفائدة الأساسية رُغم تراجع أرقام التضخم عن شهر نوفمبر، خاصةً بعد رفع مجلس الاحتياطي الفيدرالي سعر الفائدة على الدولار مجددًا الأسبوع الماضي.

واستطرد متولي أن اقتراب تنفيذ جولة جديدة من تقليص دعم الطاقة والتي سينشأ عنها موجة تضخمية جديدة يدفع إلى تثبيت أسعار الفائدة في الاجتماع المقبل، مشيرًا إلى أن رُغم انخفاض سعر برميل البترول عالميًّا إلا أنه ما زال هناك عبء في حجم الدعم الذي تتحمله الدولة في الوقود والطاقة وما زالت السوق المصرية بعيدة عن السعر العالمي لمنتجات البترول، لافتًا إلى أنه وفقًا لاتفاق صندوق النقد الدولي يفترض أن يكون هناك جولتان جديدتان في رفع الدعم عن الطاقة الأولى في مطلع العام المقبل والثانية نهاية يونيو، والتي يفترض أن يصل فيها إلى التحرير الكامل لأسعار الوقود، ولذا فإن قدوم موجة تضخمية جديدة تلقي بظلالها على مؤشر الفائدة هو أمر حتمي.

وقال متولي إن احتمالات إجراء خفض في أسعار الفائدة خلال عام 2019 لا زال قائمًا ويرجح أن يكون فرصه أكبر في النصف الثاني من العام، مشيرًا إلى أن محددات ذلك تتضمن عدة عوامل منها استقرار الوضع الداخلي على صعيد التضخم وسوق الصرف، وتحسن موارد الدخل الأجنبي من السياحة والاستثمار المباشر، إضافة إلى العوامل الخارجية وما ستشهده الأسواق العالمية.

متولي: الاستثمار الأجنبي المباشر كلمة السر في تحسن الأوضاع بصورة أفضل لتأمين موارد النقد الأجنبي المستدامة واستئناف خفض الفائدة في النصف الثاني من العام المقبل

وأشار إلى أنه على صعيد الاستثمار الأجنبي المباشر FDI فإن البيانات تشير إلى تحسن، إلا أن معظم الاستثمارات الأجنبية موجه لقطاع البترول والغاز والاستكشافات أما على صعيد الإنتاج الصناعي والزراعي فلا يوجد تغيير رغم مرور عامين على بداية تطبيق برنامج الإصلاح الاقتصادي ولا زال هناك بعض مشكلات واضحة يتم إغفالها تعوق تدفق الاستثمار الأجنبي المباشر لمصر ولا بدّ من العمل على حلها وتجاوزها لتنشيط دخول FDI خاصةً أن وضع مصر التنافسي مع دول المنطقة ليس هو الأفضل في عدة نواحٍ منها أسعار الأراضي وتكلفة التمويل، وحتى مميزات انخفاض أسعار الطاقة في مصر لم تعد بعد رفع الدعم عن الطاقة.

ولفت متولي إلى أن الاعتماد على الاستثمارات الأجنبية غير المباشرة بعد تطبيق برنامج الإصلاح أمر طبيعي إلا أن استمرار الاعتماد على ذلك صعب، فلا بدّ من خلق وبناء نظام اقتصادي وسياسات واضحة قادرة على تهيئة السوق لاستقبال وجذب الاستثمارات الأجنبية المباشرة، وهو ما لم يحدث حتى بعد إقرار قانون الاستثمار ولائحته التنفيذية.

مشيرًا إلى أنه بعد خروج جزء مؤثر من استثمارات الأجانب بسوق الأوراق المالية الحكومية على مدار سبعة أشهر ماضية، يجب النظر إلى ما تحقق على صعيد الاستثمار الأجنبي المباشر وباقي موارد الدولة من النقد الأجنبي.

ولفت نائب العضو المنتدب، وعضو مجلس الإدارة التنفيذي السابق لبنك بلوم ـ مصر إلى أن الأحداث والمجريات على الساحة العالمية قد تشكل ضغوطًا متزايدة على العملة المحلية خلال عام 2019، ومن المرجح أن يرتفع سعر صرف الدولار أمام الجنيه نسبيًّا رغم تحسن موارد العملة الصعبة على المستوى المحلي من قطاع السياحة وتحويلات المصريين العاملين في الخارج.

فيما قال متولى إنه بالنسبة لهيكلة الدين الخارجي وإحلال الديون طويلة الأجل بنظيرتها قصيرة الأجل إجراء سليم في الوقت الراهن، ولكن يجب الانتباه لتطور حجم الدين الخارجي خاصةً مع ارتفاع أسعار الفائدة عالميًّا وارتفاع تكلفة التأمين على الديون السيادية المصرية وهو ما يدفع لضرورة الاقتراض بسعر عائد أعلى، علاوة على وصول نسبة خدمة الدين إلى 90% من الإيرادات.

وأضاف متولي أن ضغوط الساحة العالمية على الاقتصاد المحلي تزيد من احتمالات تراجع قيمة الجنيه نسبيًّا أمام الدولار ومنها الوضع التنافسي لسوق الدين المصري والأسواق الناشئة الأخرى في ضوء جاذبية السوق الأمريكية مع استمرار الاحتياطي الفيدرالي في رفع الفائدة، وخروج جزء مؤثر من استثمارات الأجانب في أذون الخزانة لصالح أسواق أخرى خلال الأشهر الماضية.

من جانبها قالت سهر الدماطي، العضو المنتدب لصناديق الائتمان بشركة يونيون كابيتال للاستشارات المالية، إن الرغبة في الحفاظ على جاذبية أسعار الفائدة في مصر والاستثمار في أدوات الدخل الثابت بالنسبة للمستثمرين الأجانب تعزز توقعات إبقاء صانع السياسة النقدية على أسعار الفائدة عن مستوياتها الحالية.

الدماطي: أزمة الأسواق الناشئة بدأت في الانحسار وضغوط الساحة العالمية تتراجع والأمور في طريقها لاتخاذ منحنى إيجابي في أواخر 2019

وأضافت أن أزمة الأسواق الناشئة بدأت تنحصر في عدة دول مؤخرًا وهو ما يخفف إلى حد كبير من الضغوط على معدل الفائدة، وذلك بعد تراجع الفائدة في تركيا إلى حوالي 20% بدلًا من 26%، وهبوطها في الأرجنتين إلى 15.75%، وهو ما يجعل أسعار الفائدة في سوق الدين المصري مميزة وتنافسية بصورة أكبر.

وأكدت الدماطي أن البنك المركزي لن يتجه لرفع أسعار الفائدة على الجنيه وأن الأوضاع في طريقها لاتخاذ منحنى إيجابي في أواخر العام المقبل على صعيدي الفائدة وسعر الصرف، مشيرة إلى أن أي رفع في أسعار الفائدة عن المعدلات الحالية يزيد من عبء فوائد التمويل ويثقل كاهل الموازنة العامة للدولة.

واتفق معهم في الرأي محمد بدرة الخبير المصرفي، مرجحًا تثبيت أسعار الفائدة في اجتماع الخميس المقبل رغم انخفاض التضخم ودخوله منطقة مستهدفات البنك المركزي، مشيرًا إلى أن رفع مجلس الاحتياطي الفيدرالي –البنك المركزي الأمريكي- أسعار الفائدة نهاية الأسبوع الماضي يأتي في مقدمة الأسباب والدوافع للإبقاء على أسعار الفائدة دون تغيير.

وقال بدرة إن بنسبة 80% لن يجري البنك المركزي تغيير على سعر عائد الفائدة الأساسية لديه في آخر اجتماعات عام 2018، حتى يتثني لمصر الحفاظ على جاذبية سوق الدين الحكومي والاستثمار في أدوات الدخل الثابت بالنسبة لمستثمري المحافظ المالية الأجانب.

بدرة: الحفاظ على موارد الدولار وجاذبية الجنيه كوعاء ادخاري يدعمان الإبقاء على معدل الكوريدور

وأضاف بدرة أن ثبات الفائدة في الوقت الحالي يحافظ على جاذبية الادخار بالعملة الوطنية والدفاع عن قيمة الجنيه، حتى لا يعطي أي خفض للفائدة إشارة للمودعين خاصةً الذين قاموا بتحويل مدخراتهم من الدولار إلى الجنيه بقلق تجاه قيمة العملة المحلية في ضوء قوة وصعود الدولار عالميًّا وارتفاع العائد عليه، علاوة على تأثر موارد العملة الصعبة من الاستثمارات الأجنبية غير المباشرة في ضوء خروج جزء من الأموال الساخنة منذ اندلاع أزمة الأسواق الناشئة.

وأشار بدرة إلى إمكانية استئناف خفض الفائدة خلال النصف الأول من العام المقبل حال استمرار تحسن معدل التضخم وتراجعه، وبدء اتباع سياسة نقدية أقل تشددًا تحفز على النمو، موضحًا أن البنك المركزي قام في مطلع 2018 بخفض أسعار فائدة «الكوريدور» لمرتين متتاليتين، وكان من المفترض استكمال مسيرة خفض الفائدة إلا أن المتغيرات التي طرأت على الساحة الدولية والأزمة التي شهدتها الأسواق الناشئة حالت دون تحقيق ذلك كما أدت إلى خروج جزء من استثمارات الأجانب من سوق الدين الحكومي لصالح أسواق أخرى.

فيما قال بدرة إن رغم قوة الدولار عالميًّا في ضوء رفع أسعار الفائدة عليه والتوقعات باحتمالية تراجع الجنيه أمام العملة الخضراء العام المقبل إلا أن هناك عدة عوامل إيجابية تخفف من الضغط على سعر الصرف منها وقف استيراد الغاز والذي يحقق وفرًا حوالي 1.5 مليار دولار، واستمرار تحسن معدل تحويلات المصريين في الخارج التي أعلن البنك المركزي قبل أيام ارتفاعها إلى 26.5 مليون دولار، علاوة على تحسن إيرادات السياحة.