سي آي كابيتال: استئناف برنامج الخصخصة وتسعير الوقود أهم محاور 2019

5.7 % نموًّا متوقعًا العام المالي المقبل والسياسة النقدية التوسعية مُحفز رئيسي

بكر بهجت

“المضي قدمًا في تنفيذ برنامج الخصخصة وآلية تسعير الوقود يمثلان أهم المحاور خلال العام الحالي”، عام انتهاء برنامج صندوق النقد الدولي، كانت تلك أبرز النقاط التي ذكرها تقرير شركة سي آي كابيتال القابضة حول توقعات العام الجديد، لافتًا إلى أنه من المتوقع أن تبدأ الحكومة تدريجيًّا في تنفيذ برنامج تسعير الوقود اعتبارًا من شهر مارس، بدءًا ببنزين 95.

وتابع التقرير الذي حصلت عليه جريدة “حابي” أن انخفاض أسعار خام برنت، من المتوقع أن يكون له أثر طفيف على معدلات التضخم، لافتًا إلى أن أهم الصعوبات المحتملة تتمثل في مطالبة صندوق النقد الدولي للحكومة بتنفيذ برنامج تسعير الوقود بصورة أسرع، الأمر الذي يشكل عقبة بشأن توقعات التضخم واستئناف تنفيذ سياسة نقدية توسعية.

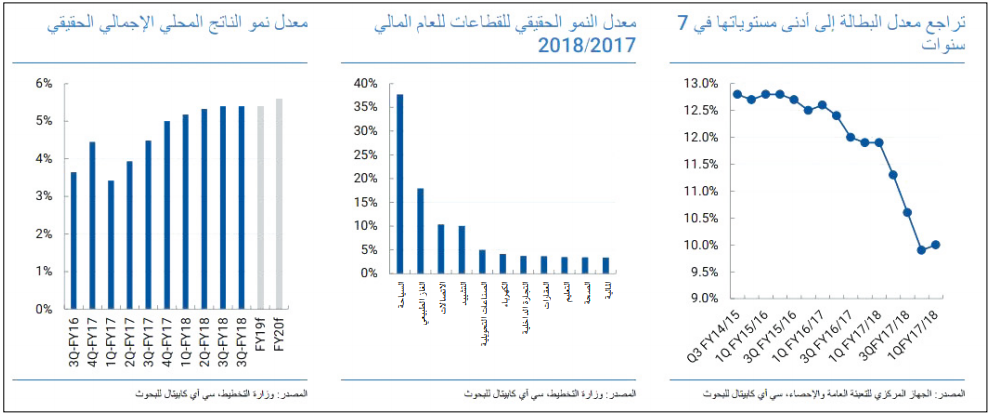

وتوقع التقرير نمو الناتج المحلي الإجمالي إلى 5.5% في العام المالي 2018/2019 و5.7% في العام المالي 2019/2020، مشيرًا إلى أن محفزات النمو بالقطاعات الاقتصادية المختلفة تتضمن التنقيب والسياحة والتصنيع وأنشطة البناء، ومن المحتمل أن يؤدي تشبع الإنتاج من حقول الغاز الطبيعي الكبرى في مصر إلى تحفيز نشاط القطاع وانخفاض عجز الميزان التجاري في مصر بواقع 3 مليارات دولار.

وأشار التقرير إلى وجود مؤشرات على تحسن الطلب المحلي خلال العام الجاري، ما يدعم التوقعات إثر سنة الأساس الجيد بالنسبة لنمو الاستهلاك والاستثمارات، بارتفاع 1.2% و15.7% على التوالي خلال العام المالي 2018/2017 واستمرار المساهمة الإيجابية للقطاع الخارجي، وذلك في ظل التوقعات باستئناف تنفيذ السياسة النقدية التوسعية خلال النصف الأول من عام 2019، وخاصة خلال اجتماع فبراير أو مارس، بفضل زيادة التركيز على تحفيز النشاط المحلي.

13مليار دولار إيرادات متوقعة للسياحة مع عودة الرحلات الروسية

كما توقع تقرير سي آي كابيتال أيضًا استئناف الرحلات السياحية الروسية إلى مصر خلال العام الجاري، ما يدعم ارتفاع إيرادات السياحة لتقترب من المستوى المحقق خلال عام 2018 والبالغ نحو 13 مليار دولار.

وبالنسبة لقطاع التصنيع، رأى أن انخفاض تكلفة التمويل سينعكس إيجابيًّا على الإنفاق الرأسمالي ومعدلات التشغيل، وأيضًا سيدعم عملية إحلال الواردات، ومن المتوقع أن ينعكس إيجابيًّا على نمو الصادرات.

ورأى التقرير أن السياسة النقدية التوسعية ستكون أحد المحفزات الرئيسية خلال عام 2019، متوقعًا خفض أسعار الفائدة بنسبة 3% اعتبارًا من النصف الأول من العام الجاري، ومن المحتمل أن يؤدي ذلك إلى تحقيق الفوائد المرجوة من تراجع معدل البطالة إلى أقل مستوى له في سبع سنوات عند 10% في الربع الثالث من عام 2018.

ولفت التقرير إلى أن هناك ارتفاعًا في الاتجاه الاستهلاكي، بالإضافة إلى دورة الإنفاق الرأسمالي في قطاع الأعمال، وهما ينعكسان بصورة إيجابية على نمو الطلب المحلي.

وأكد التقرير على قدرة الحكومة على احتواء ضغوط سعر صرف الجنيه وأسعار الفائدة رغم خروج الاستثمارات نتيجة رغبة المستثمرين في تجنب مخاطر الأسواق الناشئة، إلا أن ذلك يتوقف على متوسط حجم خروج رؤوس الأموال شهريًّا واستمرار انخفاض صافي الأصول الأجنبية لدى البنوك عند مستوى يتراوح بين 1 و 2 مليار دولار حتى نهاية الربع الأول من عام 2019.

وأشار تقرير شركة سي آي كابيتال إلى أن القاعدة القوية لصافي الاحتياطيات الأجنبية وكذا صافي الأصول الأجنبية لدى البنك المركزي المصري تعتبر وسيلة تحوط كافية للتغلب على معدل خروج رؤوس الأموال.

موضحا أنه وفقا للحسابات فإن البنك المركزي المصري يستطيع صرف 12 مليار دولار من موارده الداخلية، إن كان هناك حاجة لذلك، والاحتفاظ باحتياطيات تكفي لمدة 8.5 شهرًا، إذا اعتبرنا أن الودائع البالغة 7 مليارات دولار لم يتم احتسابها ضمن صافي الاحتياطيات الأجنبية المعلن بقيمة 44 مليار دولار بنهاية نوفمبر.

وأوضح التقرير أن زيادة حجم خروج رؤوس الأموال إلى 4 مليارات دولار شهريًّا يمثل أهم المخاطر التي تهدد انخفاض التقييم؛ لأنه سيستنزف الاحتياطيات الأجنبية بصورة أسرع من المتوقع، ومن المحتمل أن يترتب على ذلك –في حالة حدوثه- ارتفاع سعر صرف الدولار أمام الجنيه إلى ما بين 19.5-18.5، وارتفاع أسعار الفائدة بنسبة تتراوح بين 2-1%.

ورأى التقرير أن القرارين اللذين تم اتخاذهما مؤخرًا بشأن إنهاء العمل بآلية تحويل أموال المستثمرين الأجانب وتحرير الدولار الجمركي اعتبارًا من ديسمبر 2018، يدعمان وفرة العملة الأجنبية، وسيؤدي إيقاف العمل بآلية تحويل أموال المستثمرين الأجانب إلى زيادة حجم معاملات النقد الأجنبي بين البنوك “الإنتربنك” وتحسين تداول العملة الأجنبية وتمهيد الطريق أمام انخفاض تذبذب سعر صرف الجنيه أمام الدولار.

وتوقع تقرير سي آي كابيتال مواصلة الحكومة فرض الضريبة على الدخول المحققة من الاستثمارات في سندات الخزينة من المنبع، بواقع 20% كالمعمول به حاليًا، ويتم إضافتها للمصروفات الضريبية من أنشطة الإقراض الأخرى بواقع 22.5% من الدخل التشغيلي، باستثناء دخل أذون الخزانة، بعد خصم التكاليف المتعلقة باستثمارات أذون الخزانة، وسيشجع ذلك على زيادة أنشطة الإقراض الخاص مستقبلًا، وخفض الاستثمارات تدريجيًّا في أذون الخزانة.

وأكد التقرير أن تراجع سعر خام برنت بواقع 30% -منذ ارتفاعه لأعلى مستوياته في أكتوبر 2018- إلى 60 دولار للبرميل في ديسمبر سيؤثر بشكل إيجابي على الميزانية، وسينعكس أيضًا استقرار سعر خام برنت عند 75 دولارًا أو أقل لكل برميل، بشكل إيجابي على معدل التضخم وخطة الإصلاح المالي، ويعني ذلك أنه بإمكان الحكومة تحقيق مستهدف دعم الوقود بواقع 89 مليار جنيه للعام المالي 2019/2018 دون الحاجة إلى تعديل الأسعار مجددًا حتى يونيو 2019، في ضوء متوسط سعر خام برنت البالغ نحو67 دولارًا لكل برميل في المتوسط خلال النصف الأول من العام المالي 2019/2018، بما يتماشى تمامًا مع توقعات الميزانية.

وأشار التقرير إلى أنه من المتوقع أن يؤدي كل ارتفاع أو انخفاض بواقع 10 دولارات في سعر خام برنت إلى ارتفاع أو انخفاض في الإنفاق المالي بواقع 18 مليار جنيه، حسب توقعات الشركة، لافتًا إلى أنه في حال انخفض سعر خام برنت مجددًا، وهو سيناريو غير مرجح، نتوقع قيام الحكومة بإعادة تخصيص أي مبالغ تم توفيرها إلى بنود إنفاق أخرى وبالتالي، نبقي على توقعاتنا بشأن العجز المالي في مقابل الناتج المحلي الإجمالي.

وعن التوقعات الخاصة بمعدلات التضخم فإن تراجع سعر خام برنت سيقلل من مخاطر ارتفاع معدل التضخم بواقع 1.5% كما توقعت الشركة سابقًا، عندما بلغ سعر خام برنت 85 دولارًا، وزيادة مخاطر ارتفاع سعر الوقود بواقع 30-20% في بداية عام 2019. وبالتالي، خفض التقرير توقعاته لمتوسط معدل التضخم لعام 2019 إلى 12.5% من 14%.

ودعم التقرير توقعاته في هذا الصدد بتراجع معدل التضخم العام بواقع 2% إلى 15.6% في نوفمبر 2018، كما أن تراجع معدل التضخم الأساسي إلى 7.9% خلال نفس الشهر يؤكد إحكام السيطرة على معدل التضخم الهيكلي.

وتوقع التقرير أيضًا أنه من المحتمل أن تحقق بنود الإيرادات في الحساب الجاري وحساب رأس المال ما يزيد عن 20 مليار دولار خلال العام المالي 2019/2018، وهو ما يكفي لتلبية 110% من الالتزامات القائمة في عام 2019، كما قد يدر التحسن في أنشطة السياحة 3 مليارات دولار على الأقل، بعد استئناف الرحلات الروسية مجددًا.

ولفت التقرير إلى أن ما يؤكد رؤيته هو قرار الحكومة المصرية بشأن زيادة رسوم الجمارك للمرة الثانية منذ عام 2016 وتحرير سعر الدولار الجمركي بواقع 12% بما يتماشى مع سعر الصرف الرسمي اعتبارًا من سبتمبر وديسمبر 2018 على التوالي للسلع غير الضرورية، مشيرًا إلى أن تلك القرارات تساعد على الحد من نمو الواردات وخفض الطلب على العملة الأجنبية والتشجيع على إحلال المنتج المحلي بدلًا من الأجنبي.

تحويلات الوافدين ستحافظ علي مكانتها كأكبر مصدر للنقد الأجنبي

وأكد التقرير أنه من المتوقع أن تواصل تحويلات الوافدين الحفاظ على مكانتها كونها أكبر مصدر للعملة الأجنبية، حيث توفر 31 مليار دولار، وخاصة بعد قيام البنك المركزي المصري بالإبقاء على تحرير سوق العملة الأجنبية، متوقعًا أن يكون لذلك أثر طفيف على حساب رأس المال في ضوء السحب من صافي الأصول الأجنبية، وإصدار سندات دولية بقيمة 5 مليارات دولار المتوقع في الربع الأول من عام 2019، وارتفاع الاستثمارات الأجنبية المباشرة في قطاع الطاقة المتوقع في 2019.

وأشار التقرير إلى أن كل هذه العوامل من المحتمل أن تضمن عدم ارتفاع العجز التجاري الحالي من الناتج المحلي الإجمالي عن 2.8% في العام المالي 2019/2018، ما يعادل 9 مليارات دولار.