بلتون المالية: السوق المصرية ستوفر أفضل فرص نمو في أرباح الشركات

أداء قوي متوقع في الإيرادات السياحية ورفع أسعار أسطوانات الغاز

بكر بهجت ورنا ممدوح

توقعت شركة بلتون المالية، أن يكون لعدة عوامل دور كبير في نمو الاقتصاد المصري خلال العام الحالي وما يليه، يأتي في مقدمتها انخفاض فاتورة الاستيراد، والتي من المتوقع أن تنمو بمعدل لا يتجاوز 8.2% خلال العامين الحالي والمقبل مما سيقلل الضغط عن ميزان المدفوعات.

وتابع التقرير أن المحور الثاني الذي سيدعم الاقتصاد المصري يتمثل في تباطؤ الطلب على النفط عالميًّا وتراجع سعره إلى جانب استمرار سياسة ترشيد الاستهلاك مما سيكون له كبير الأثر في تقليل عجز الموازنة وأيضًا استمرار التحسن في الميزان النفطي، حيث سيصل العجز إلى 1.8 مليار دولار خلال العام المالي الحالي، مقارنة بعجز قيمته 3.7 مليار دولار في العام المالي السابق، مع وجود مؤشرات إلى عودة الفائض خلال العام المالي 2020/2021.

وأوضح أن العجز كان ثغرة رئيسية في أداء القطاع الخارجي في مصر منذ عام 2015، مشيرا إلى أن نمو الواردات النفطية سيبقى عند مستوى 7.7% خلال العام المالي الجاري.

ولفت التقرير إلى أنه من المتوقع أن توفر الحكومة ما قيمته 31.8 مليار جنيه من دعم الوقود، خلال العام المالي 2018/2019، مما سيخفف من الضغوط عن الحكومة، كما أن توقعات الشركة تشير إلى رفع أسعار أسطوانات الغاز بنسبة لا تقل عن 15%، لتضاف إلى الزيادة التي تم إقرارها في يونيو الماضي والبالغة 67%، موضحة أن خطة الحكومة تتضمن ترشيد الدعم مع الإبقاء عليه.

وأكد التقرير أن إيرادات قطاع السياحة القوية والمتوقع أن ترتفع مع عودة السياحة الروسية سيكون لها أثر واضح في تخفيف الضغوط عن الجنيه، حيث إنه من المتوقع أن يستقر سعره أمام الدولار عند متوسط 17.9 جنيه في العام المالي 2018/2019.

وشدد التقرير على أن المؤشرات تزيد من احتمالية تحقيق نمو قوي لأرباح الشركات المؤهلة للارتفاع في 2019؛ ورأت أن خفض أسعار الفائدة وبرنامج الطروحات الحكومية يمثلان محفزات رئيسية لتحسن قيم التداول.

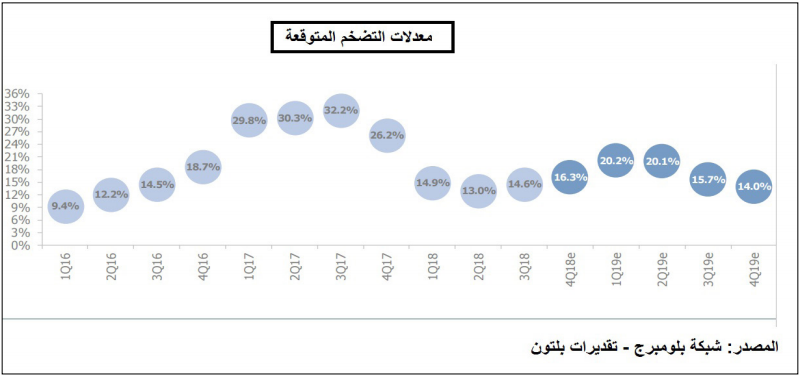

وتوقع التقرير أن يسجل التضخم العام متوسط 17.8% في العام المالي 2018/2019، مما يدفع خفض أسعار الفائدة إلى العام المالي 2019/2020، ويبقى تعافي مستويات الإنفاق محدودًا، كما توقعت شركة بلتون تنفيذ الجولة الرابعة لخفض دعم الوقود في الربع الأول من عام 2019، ولكن بنسبة أقل من الجولة السابقة (بمتوسط 20.6%) مع احتمالية فرض الآلية الجديدة لربط أسعار المنتجات البترولية بالأسعار العالمية على نوع واحد من المنتجات كمرحلة مبدئية.

ورأى التقرير أن هذا القرار سيؤدي لارتفاع يتراوح بين 2.5-3.5% في التضخم العام، ومن هذا المنطلق لا نتوقع أي خفض لأسعار الفائدة قبل الربع الرابع لعام 2019 (الربع الثاني من العام المالي 2019/2020) والذي نقدّر أن يكون بنحو 100 نقطة أساس.

ورغم أن ذلك سيؤثر على تحسن الإنفاق الخاص، توقع التقرير أن يستمر دعم الإنفاق على الاستثمار في المشروعات الضخمة لنمو الناتج المحلي الإجمالي ليصل إلى 5.5% في العام المالي 2018/2019.

وتوقع التقرير استقرار سعر صرف الجنيه في العام المالي 2018/2019 حيث تبدو الضغوط منخفضة مع التدفقات النقدية الأجنبية القوية وصافي الأصول الأجنبية الكافية لدى البنك المركزي المصري.

كما توقع أن يواصل جانب الخدمات تفوقه في العام المالي 2018/2019، مع زيادة إيرادات السياحة إلى 11.1 مليار دولار، هذا إلى جانب تحسن الميزان النفطي، نظرًا لتوقف واردات الغاز الطبيعي بدءًا من يناير 2019، مما سيدعم استمرار انخفاض عجز الحساب الجاري.

وتوقعت بلتون أن يدعم إلغاء آلية تحويل أرباح المستثمرين إلى الخارج تدفقات النقد الأجنبي للإنتربنك، وأن يقلل وتيرة الاستنفاذ السريع لصافي الأصول الأجنبية لدى القطاع المصرفي، لذلك لا تعتبر انخفاض صافي هذه الأصول مدعاة للقلق نظراً لأن صافي الأصول الأجنبية لدى المركزي لا يزال عند مستوى مرتفع 16 مليار دولار.

ولفت التقرير إلى أن العائدات المرتفعة لأذون الخزانة ستستمر في التأثير على أهداف عجز الموازنة العمومية، موضحًا أنه من المتوقع أن تحافظ الإيرادات الضريبية على نفس وتيرة النمو بنحو 34% على أساس سنوي وأن تسجل 758 مليار جنيه في العام المالي 2018/2019.

وأكد التقرير أن ارتفاع فاتورة خدمة الدين والتي من المقرر أن تبلغ 631 مليار جنيه في العام المالي 2018/2019 يشكّل عبئًا، نظراً لارتفاعه بنحو 193 مليار جنيه عن العام الماضي وعن المبلغ المقرر في الموازنة العامة عند 541 مليار جنيه نتيجة ارتفاع عائدات أذون الخزانة، والذي سيظل أعلى من 19%، مما سيؤثر على هدف خفض عجز الميزانية بشكل عام.

وتوقع التقرير ارتفاع الدين الخارجي، ليبلغ 107 مليار دولار في العام المالي 2018/2019 مقارنة بـ 92 مليار دولار في العام المالي 2017/2018 وذلك لتمويل الفجوة التمويلية المتوقع أن تبلغ 11.3 مليار دولار في العام المالي 2018/2019.

خفض الفائدة والطروحات الحكومية محفزات رئيسية لقيم التداول مؤشرات قوية على تحقيق فائض خلال العام المالي المقبل

وأكد التقرير أن خفض أسعار الفائدة والطروحات الحكومية وإعادة موازنة المؤشرات بمثابة محفزات رئيسية لتحسن قيم التداول في 2019، لافتًا إلى أن السوق المصرية ستوفر أفضل فرص نمو في أرباح الشركات في الشرق الأوسط وشمال إفريقيا لتصل إلى 20.6% في 2019 مقابل متوسط الشركات في الشرق الأوسط وشمال إفريقيا عند 9.0%، بالإضافة إلى التقييمات المجزية التي تنخفض بنسبة 40.4% مقابل شمال إفريقيا، -15.7% مقابل الدول الخليجية، -24.2% مقابل الأسواق المبتدئة و -35.3% مقابل الشركات العالمية، جميعها على أساس مضاعف الربحية المتوقع في 12 شهرًا، مما يجعل احتمالات النمو قوية في مصر في 2019.