بلومبرج: الفلبين ومصر الأكثر مرونة بين الأسواق الناشئة في مواجهه الحرب التجارية

إعداد ـ حابي

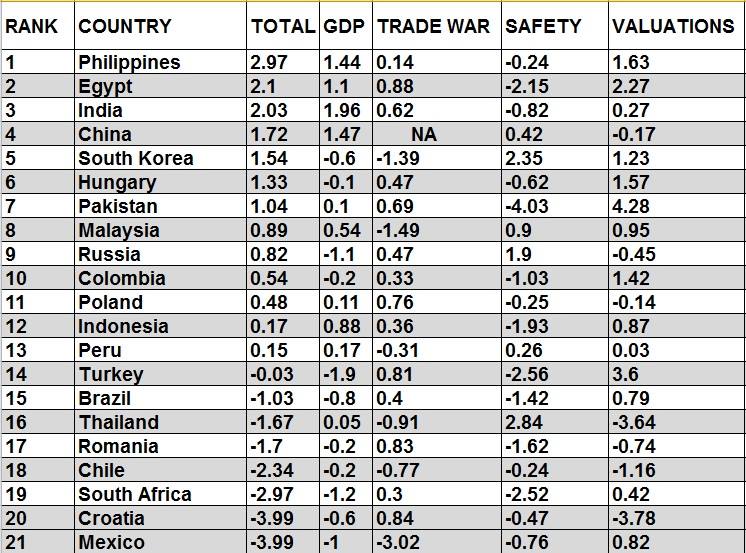

أظهر تحليل أجرته بلومبرج أن دولتي الفلبين ومصر الأكثر مرونة بين الأسواق الناشئة وسط قلق الحرب التجارية.

وأوضحت أن معظم الدول الأعلى مرتبة تتمتع بتوقعات قوية للنمو الاقتصادي، وذلك وفقًا لسجل بلومبرج للاقتصادات النامية البالغ 21 دولة.

وأوضحت بلومبرج أن دولتي الفلبين ومصر سجلا ارتفاعًا بسبب عمليات البيع الأخيرة في الأسواق النامية والتي تركت الأصول أقل نسبيا من قيمتها.

وعلى النقيض من ذلك ، فإن المكسيك ، التي تواجه الآن تهديدًا تعريفيًا جديدًا من الرئيس دونالد ترامب ، تحتل المرتبة الأولى بين أكثر الأسواق ضعفًا بسبب صادراتها الكبيرة إلى الولايات المتحدة.

وقال ساتورو ماتسوموتو، مدير صناديق بشركة أسيت مانجمنت وان التي تدير أكثر من 500 مليار دولار ومقرها طوكيو “إن الاقتصادات التي لديها طلب محلي قوي ، أو تعرض تجاري أصغر للصين أو الولايات المتحدة، أو تلك التي تفرض قيودًا أكبر على المستثمرين الأجانب للوصول إلى الأسواق ، أصبحت أكثر عزلة”.

وأضاف “من المفهوم أن دول مثل المكسيك الأكثر عرضة لتباطؤ الولايات المتحدة والتي يتم تداولها أيضًا كبديل للأسواق الناشئة تحتل مرتبة أقل”.

يبحث المستثمرون عن أصول الأسواق الناشئة التي لا تزال تقدم قيمة، وذلك بعد موجات البيع العنيفة الناجمة عن التصعيد المفاجئ في الحرب التجارية بين الولايات المتحدة الامريكية والصين في وقت سابق من شهر مايو.

وسجل مؤشر عملات الأسواق الناشئة MSCI أكبر انخفاض شهري له منذ أغسطس ، بعد أن انخفض بنسبة 1.3 ٪ في مايو، كما انخفض مؤشر أسهم الأسواق الناشئة بنسبة 7.5٪ بعد رتفاعه خلال الأشهر الأربعة الماضية.

وتصدرت الفلبين القائمة تلاها مصر ثم الهند، في حين جاءت الصين وكوريا الجنوبية في المركزين الرابع والخامس على التوالي.

وجاءت اليونان في المرتبة السادسة بقائمة بلومبرج للأسواق النامية، تلاها باكستان وماليزيا، ثم روسيا و كولومبيا في المركزين التاسع والعاشر بالتتابع.

وأوضحت بلومبرج الطريقة التي تم على أساسها إحتساب الدرجات التي حصلت عليها كل دولة بالقائمة، موضحة أن الاقتصادات المحددة في القائمة إما مسجلة في مؤشر MSCI للأسواق الناشئة أو في مقياس بلومبرج باركليز الذي يتبع الديون السيادية بالعملة المحلية في الأسواق النامية.

وحددت 6 نقاط جوهرية في منهجية التحليل الذي تجريه على اقتصادات الأسواق النامية، جاءت كما يلي:

• يتم حساب تأثير الحرب التجارية من خلال أخذ متوسط مرجح لصادرات كل اقتصاد إلى الولايات المتحدة والصين بالنسبة إلى الناتج المحلي الإجمالي الاسمي ، مشيرة في الوقت ذاته إلى ان الصين ليس لديها درجة لهذا المعيار.

• يتكون معيار السلامة من مراكز الحساب الجاري ، وتصنيفات الائتمان السيادي واحتياطيات النقد الأجنبي

• يتم احتساب التقييمات بناءً على نسب السعر إلى الأرباح لمقاييس أسهم MSCI ، وعوائد السندات المعدلة حسب التضخم وأسعار الصرف الفعلية الحقيقية.

• الأرقام هي علامات Z التي تقيس الانحرافات عن متوسط الاقتصادات المشمولة في حالة إجمالي الناتج المحلي وأرصدة الحساب الجاري والتصنيفات والعوائد الحقيقية، علما أن الدرجات Z تستند إلى أسعار الصرف الفعلية الحقيقية ونسب الربح إلى المقارنات التاريخية.

• فيما يتعلق بالاحتياطيات ، تحصل الاقتصادات التي تلبي نسبة كفاية صندوق النقد الدولي بدرجة كافية على نقاط الصفر وتلك التي تنقصها القروض تحصل على ناقص 1

• نمو الناتج المحلي الإجمالي وأرصدة الحساب الجاري مستمدة من توقعات الاقتصاديين لعامي 2019 و 2020 التي جمعتها بلومبرج.

• التصنيفات السيادية من استاندرد أند بروز S&P Global Ratings، وتعتمد أسعار الصرف الفعلية الحقيقية على بيانات جي بي مورجان JPMorgan Chase & Co.