البنوك العالمية قد تصبح أكثر عرضة لنقص إمدادات الدولار

بقلم: كلاوديو راداتس وأدولفو باراهاس

حين تشتري شركة طيران مكسيكية طائرات برازيلية، فمن المرجح أن تمول عملية الشراء من خلال قرض بالدولار الأمريكي تحصل عليه من بنك غير أمريكي. هذا مجرد مثال يوضح الدور الضخم الذي يقوم به الدولار الأمريكي في المعاملات المالية الدولية بين الأطراف المتقابلة غير الأمريكية.

فما الذي يحدث إذا وجدت البنوك غير الأمريكية أنها أمام نقص مفاجئ في الدولار؟ هذا هو ما حدث أثناء الأزمة المالية العالمية في الفترة 2007-2008، حين أحجمت الشركات المالية الأمريكية عن تقديم قروض دولارية لنظرائها الأجانب. وللحيلولة دون انهيار النظام المالي العالمي، قدم بنك الاحتياطي الفيدرالي قروضا طارئة تتجاوز قيمتها 500 مليار دولار أمريكي إلى البنوك المركزية في الخارج، بحيث تستطيع إقراضها بدورها للبنوك المتعطشة للدولارات في بلدها الأم.

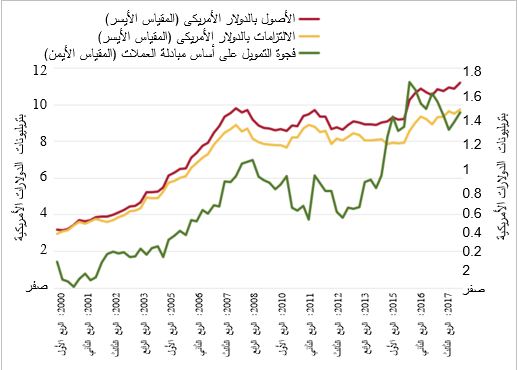

وكما يشرح الفصل الخامس في آخر عدد من تقرير الاستقرار المالي العالمي، تُواصل البنوك غير الأمريكية القيام بدور رئيسي في الإقراض بالدولار لمختلف بلدان العالم. وقد ارتفعت أصولها الدولارية بالفعل إلى 12,4 تريليون دولار أمريكي مع منتصف عام 2018 بعد أن كانت 9,7 تريليون دولار في 2012، ولا تزال قريبة من مستويات ما قبل الأزمة كنسبة من أصولها الكلية.

وبالرغم من أن الإصلاحات التي أُجريت بعد الأزمة عززت قوة النظم المصرفية حول العالم، فإن تحليلنا يوضح أن البنوك غير الأمريكية لا تزال معرضة لنقص إمدادات الدولار مما قد ينقل الصدمات إلى اقتصاداتها الوطنية وإلى البلدان التي تقترض منها.

والخطوة الأولى لمعالجة هذه المشكلة هي قياسها كما ينبغي؛ وقد وضعنا مجموعة من المؤشرات لمساعدة صناع السياسات على القيام بذلك.

فكيف تحصل البنوك غير الأمريكية على الدولارات التي تحتاجها لتمويل أصول كالقروض التي تقدم لمشتري الطائرات البرازيلية المكسيكيين؟ على خلاف البنوك الأمريكية، لا يتوافر لهذه البنوك إلا حيز محدود للوصول إلى قاعدة مستقرة من الودائع الدولارية.

ومن ثم، يجب أن تعتمد اعتمادا كبيرا على مصادر التمويل قصيرة الأجل وربما الأكثر تقلبا، كالأوراق التجارية والقروض المستمدة من بنوك أخرى. وإذا كانت هذه المصادر غير كافية، تتحول البنوك غير الأمريكية إلى أدوات تُعرَف باسم مبادلات العملات الأجنبية، وهي تنطوي على تكلفة أعلى وقد لا يمكن التعويل عليها في أوقات الضغوط.

وقد استخدمنا ثلاثة مقاييس لتحليل انكشاف البنوك غير الأمريكية لمخاطر التمويل الدولاري وتعرضها لاحتمال نقص إمدادات الدولار. ويوضح أحد المقاييس أن الفجوة بين الأصول والخصوم المقومة بالدولار اتسعت إلى نحو 1,4 تريليون دولار أمريكي، أو 13% من الأصول، بعد أن كان مقدارها 1 تريليون دولار، أو 10% من الأصول، في منتصف 2008.

وهذه الفجوة التي تسمى بفجوة التمويل عبر العملات تعكس مقدار التمويل الذي يتعين إيجاده من خلال أدوات مثل مبادلات العملات الأجنبية، مما يجعل البنوك أكثر تعرضا للخطر.

وقد وضعنا مقياسا آخر يركز على الأصول الدولارية عالية السيولة، التي يمكن بيعها بسرعة في أوقات الضغوط لتعويض الانسحاب المفاجئ للتمويل الدولاري. ويوضح هذا المقياس أن السيولة الدولارية تحسنت منذ الأزمة ولكنها لا تزال أدنى من السيولة الكلية في الميزانيات العمومية للبنوك.

وهناك مقياس ثالث يعكس قدرة البنوك على تمويل أصولها الدولارية على مدار فترة زمنية طويلة باستخدام مصادر مستقرة. وهذا المقياس، الذي نسميه نسبة التمويل المستقر بالدولار الأمريكي، لم يتحسن إلا بدرجة متوسطة منذ عام 2008.

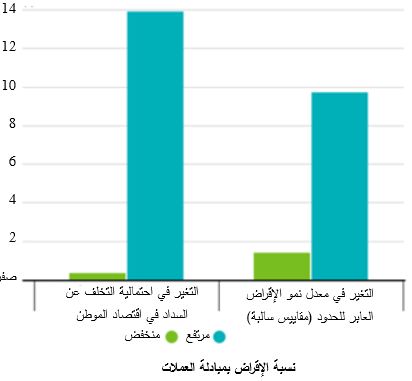

وكما أوضحت الأزمة، فإن زيادة تكاليف التمويل الدولاري يمكن أن تنتقل تداعياتها عبر النظام المالي العالمي. ويخلص تحليلنا إلى أن ارتفاع التكاليف يزيد من احتمالات تخلف البنوك عن السداد في اقتصادات الموطن بالنسبة للبنوك غير الأمريكية التي تعتمد على التمويل الدولاري.

والأكثر من ذلك، أنها تزيد من الضغوط في البلدان الثالثة التي تتلقى قروضا من البنوك غير الأمريكية، مع تعرض مقترضي الأسواق الصاعدة لأكبر المخاطر نظرا لعدم استطاعتهم إيجاد مصادر تمويل بديلة بسهولة.

ونجد أيضا أن هشاشة التمويل بالدولار الأمريكي يمكن أن تعمل كأداة لتضخيم الآثار، إذ إن هذه الآثار السلبية تزداد بروزا كلما ارتفع مستوى التعرض على أي من المقاييس الواردة في الفصل.

وعلى الجانب الإيجابي، تشير دراستنا إلى عدة عوامل، بعضها مرتبط بالسياسة مباشرة، يمكنها العمل كأدوات مخفِّفة للمخاطر، مما يتيح لصناع السياسات سبلا لحماية اقتصاداتهم في حالة نقص إمدادات الدولار.

ويعد ضمان السلامة الكلية للنظام المصرفي، مع وجود بنوك تتمتع بمستوى أعلى من الربحية ورأس المال، من الوسائل الممكنة لتوفير هامش وقائي. ويمكن أن تكون زيادة حيازات البنوك من الاحتياطيات وسيلة أيضا لسد الفجوة إذا نضبت السيولة الدولارية.

وأخيرا، يمكن لترتيبات مبادلة العملات بين البنوك المركزية التي تتيح الحصول على دولارات أمريكية أثناء فترات الضغوط أن تساهم بدور مهم أيضا في هذا الخصوص، مثلما فعلت أثناء الأزمة.