محسن عادل يكتب.. مسارات بديلة: النفط في زمن الكورونا

ما حدث في ليلة 20 أبريل الماضي كان لحظة تاريخية

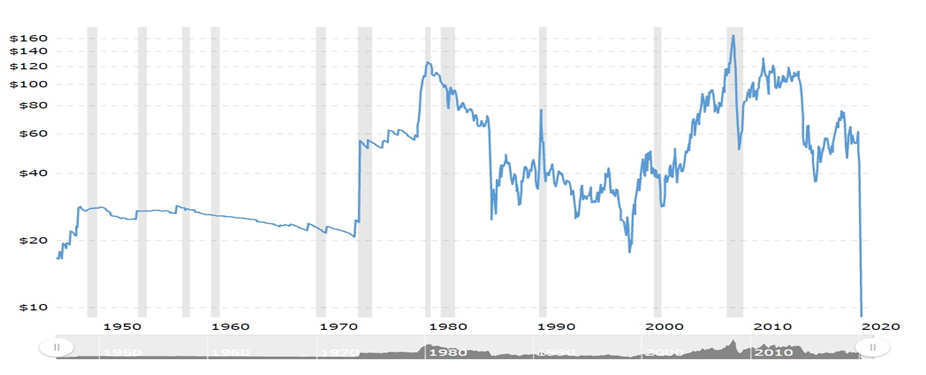

بقلم محسن عادل نائب الرئيس التنفيذي لمجموعة بيت الخبرة للتنمية الاقتصادية _ منذ نحو 25 عامًا بدأت عملي في سوق المال وعلى مدار هذه الفترة الزمنية الطويلة آمنت بقاعدة واحدة لم تتبدل وهي أن كل الثوابت قابلة للتغيير وأن تحولات القوى داخل الأسواق لا يمكن أن تجعل هذه الثوابت مستمرة وهو ما أكده ما حدث في ليلة 20 أبريل الماضي في لحظة تاريخية مساء العشرين من أبريل أنهت عقود نايمكس تسليم مايو التداولات بهبوط عنيف لم يتخيله أشد المحللين تشاؤمًا عند سالب 37.63 دولار كما يوضح الشارت الذي سيحفر في ذاكرة العالم لسنوات قادمة بحسب موقع أرقام.

إضغط لمتابعة جريدة حابي على تطبيق نبض

الموقع السابق أشار في تقريره إلى أن الأمر لا يتوقف هنا أمام رصد نمو أو ركود أو حتى كساد كما حذر آخر تقارير صندوق النقد الدولي، فدلالة الهبوط دون مستوى الصفر تفرض تساؤلات حول إشكالية العرض في مواجهة الطلب وديناميكية حركة الاقتصاد فما يحدث حاليًا يدلل على عمق تجاوز أخطاء وضع الأزمة السابقة ويجبر الجميع على التوقف أمام ضخامة تأثير أسواق المال وتأثيرها على الاقتصاد الحقيقي.

الأزمة الحالية تتجاوز ما تعرض له النفط خلال أزمات سابقة

كما لا يمكن إنكار أن الأزمة الحالية تتجاوز ما تعرض له النفط خلال أزمات سابقة تخض أساسيات السوق التي باتت معتلة وربما مشلولة أمام حقيقة لا فرضية “الامتلاء حتى الحافة” وعدم القدرة على استيعاب ولو قطرة إضافية لهذا فالأمر يؤشر إلى دخول حقبة جديدة بمعطيات مختلفة حيث يميل الكثيرون إلى إنكار ما يحدث في تلك الأوقات التي تكون محدداتها غير واضحة، فالتشوه -إذا جاز الوصف- الذي شهده تحرك خام نايمكس يتجاوز مجرد تسوية عقود ويفرض تساؤلات حول تواصل الهبوط من عدمه مستقبلًا، ومن ثم كيفية التعامل معه بشكل يتلاءم مع حجم الحدث.

التقارير الإخبارية والتحليلات أشارت إلى أنه منذ بداية مارس الماضي يعيش سوق النفط العالمي واحدة من أسوأ فتراته على الإطلاق، وذلك على خلفية التداعيات المتسارعة لانتشار فيروس كورونا المستجد الذي تسبب في حالة من الشلل لدى أغلب الاقتصادات العالمية وأثر سلبًا على أبرز القطاعات والصناعات المستهلكة للوقود.

وازداد الوضع تعقيدًا بعد وقوع سلسلة الخلافات بين كبار المنتجين خلال الشهر الماضي قبل أن يتم تدارك الأمور ولو قليلًا من خلال اجتماع “أوبك +” الذي عقد في وقت سابق من الشهر الجاري الا أن هبوط سعر الخام الأمريكي إلى هذا المستوى لا يعني أن النفط أصبح بلا قيمة، بل على العكس سيظل للخام قيمة دائمًا ولكن الفكرة هي أنه لا أحد يريد الحصول عليه “الآن” في ظل انهيار الطلب وامتلاء الخزانات فسوق النفط حاليًا في حالة ”كونتانجو” أي أن أسعار العقود الآجلة أعلى من الأسعار الفورية.

بعبارة أخرى عندما يدخل السوق في هذه الحالة تكون السلعة محل التعاقد أكثر قيمة في المستقبل منها في الوقت الحالي. وهذه الحالة عكس حالة “الميل إلى التراجع” التي تكون فيها الأسعار الفورية أعلى من أسعار العقود الآجلة.

وفقًا لموقع أرقام فالمشكلة التي يعاني منها سوق النفط حاليًا مركبة ومعقدة بشكل غير مسبوق. فمن ناحية هناك انهيار في مستويات الطلب على خلفية التوقف شبه التام للنشاط الاقتصادي العالمي، ومن ناحية أخرى هناك تخمة في المعروض بسبب الخلافات الواقعة مؤخرًا بين كبار المنتجين حول كيفية الاستجابة للأزمة، ومن ناحية ثالثة هناك أزمة في التخزين في ظل اقتراب مواقع التخزين حول العالم من الوصول إلى طاقتها الاستيعابية الكاملة.

فمشكلة التخزين الواضحة التي يعاني منها حاليًا الخام الأمريكي “نايمكس” أحد أسبابها الرئيسية هو أن أغلب الإنتاج الأمريكي من الخام يتركز في البر أو في أماكن غير ساحلية وهو ما يحول دون استفادته من مزايا التخزين العائم. يتركز إنتاج الخام الأمريكي في مناطق يفصلها عن الماء نحو 500 ميل.

لهذا فالسؤال المنطقي الذي ربما قفز إلى أذهان البعض في ظل الانهيار الحالي للأسعار هو: لماذا لا تغلق الشركات آبار النفط مؤقتًا وتحتفظ بنفطها في باطن الأرض إلى حين ارتداد الأسعار إلى مستويات معقولة؟ ببساطة هذا عمليًّا غير ممكن؛ لأنه يعرض الآبار لخطر التلف، وهو ما يعني هدر الاحتياطيات المتبقية داخل البئر فضلًا عن تكاليف تطويره.

ولذلك يفضل المنتجون الاستمرار في تشغيل البئر ولو بخسارة إلى أن ترتد الأسعار وهذا ما يفسر رفض المديرين التنفيذيين لشركات النفط الأمريكية اقتراح “ترامب” عليهم مؤخرًا بأن يحتفظوا بإنتاجهم في باطن الأرض بموجب خطة تضمن لهم خلالها الإدارة الأمريكية تصنيف هذا النفط كجزء من الاحتياطيات الاستراتيجية للولايات المتحدة. ببساطة، بالنسبة للمنتجين تشغيل الآبار وبيع النفط بخسارة أقل تكلفة على المدى الطويل من إغلاقها.

السؤال المطروح حاليًا هو إلى أي مدى ستتأثر أسعار الغاز الطبيعي؟

السؤال المطروح حاليًا هو إلى أي مدى ستتأثر أسعار الغاز الطبيعي وكيف ستتأثر مصر أحد كبار منتجي الغاز حاليًا؟

الاكتفاء الذاتي من الغاز الطبيعي يحسن الموقف والقيمة الاقتصادية للدولة، وتقليل نسبة الاستيراد من الخارج وخفض كمية العملات الصعبة التي يتم الشراء بها من الخارج وهو ما يكلف الدولة العديد من الميزانيات التي يمكن استخدامها في مجالات أكثر احتياجًا.

كما أن اكتفاء مصر من الغاز جعلها عنصرًا فاعلًا ومهمًّا في منتدى دول شرق المتوسط وجعلها تتحول إلى مركز إقليمي لتداول الطاقة، وكذلك لتصدير الغاز الطبيعي الخاص بالدول السبع المشاركة في المنتدى إلى باقي الدول الأوربية وغيرها.

كما سيعود ذلك بالنفع على الدولة المصرية من خلال تصدير الغاز الخاص بها وهو ما سيزيد دخلها من التصدير بدلًا من الاستيراد وتحولها إلى دولة مصدرة بدلًا من كونها مستوردة له علمًا بأنه يتم العمل على تنمية العديد من الحقول والآبار التي يتم العمل بها في الصحراء والدلتا وخليج السويس وكذلك إنشاء آبار جديدة وربط العديد من الحقول على خطوط الإنتاج، والبدء في العمل على اكتشاف مناطق جديدة وطرح مناطق جديدة للمزايدات وعمل العديد من الأبحاث عليها للتأكد من احتواء تلك المناطق على الغاز الطبيعي والمواد البترولية وقد ساعدت زيادة إنتاج مصر من الغاز الطبيعي، خلال الفترة الماضية، على تحقيق التوسع المخطط لقطاع البتروكيماويات، وزيادة صادرات القطاع.

إن ما يحدث حاليًا في سوق النفط عالميًّا هو شرارة لتغيرات كبرى تشهدها الأسواق العالمية حاليًا وستستمر في التأثر بالمتغيرات التي يولدها الموقف الاقتصادي العالمي ويجب أن نكون منتبهين لذلك بقوه كما يجب أن نرفع من طاقتنا التخزينية للطاقة ونستمر في استراتيجية تعديل مزيج الطاقة.

(تمت الاستعانة بآراء ومقالات وتحليلات وتصريحات منشورة من مصادر متعددة)