تحسن بيانات تقرير الوظائف الأمريكية يعزز حالة التفاؤل بالأسواق

حابي – ذكرت النشرة الدورية للتوعية بتطورات الأسواق العالمية الصادرة عن البنك المركزي المصري، اليوم، أن تقرير الوظائف الأمريكية لشهر فبراير جاء مفاجئا بسبب التحسن الملحوظ الذي شهده سوق العمل، الأمر الذي عزز حالة التفاؤل بالأسواق العالمية.

ولفتت النشرة، الصادرة عن الفترة من 26 فبراير إلى 5 مارس الجاري، إلى إقرار مجلس الشيوخ الأمريكي في نهاية الأسبوع الماضي حزمة التحفيز الاقتصادي والبالغ قيمتها 1.9 تريليون دولار أمريكي، بعد أن اضطر الديمقراطيون إلى تقديم بعض التنازلات لإقرار حزم التحفيز.

ولفتت إلى تصريحات جيروم باول بأن الارتفاع الأخير في عوائد سندات الخزانة قد لفت انتباهه، مشيرة إلى أنه لم يذكر أن البنك الاحتياطي الفيدرالي الأمريكي مستعد لاتخاذ اي إجراءات للحفاظ على انخفاض معدل العوائد.

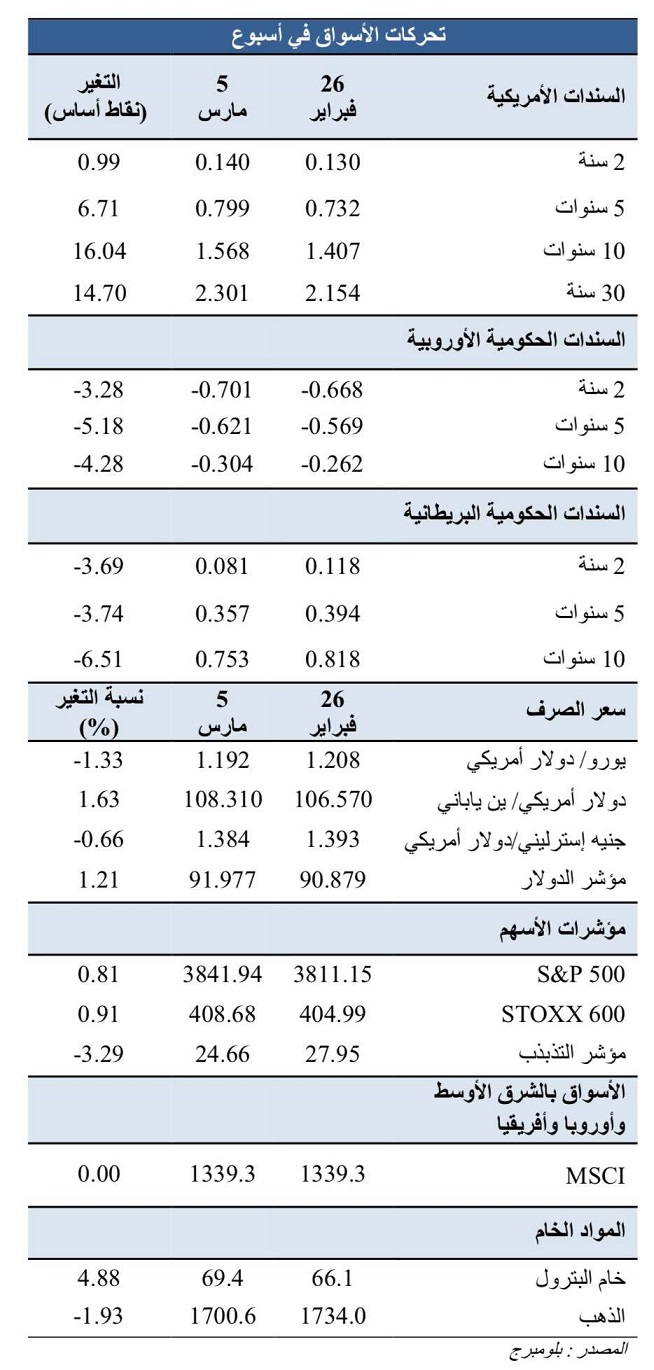

ورصدت النشرة تحركات الأسواق على النحو التالي:

سوق السندات:

سجلت سندات الخزانة الأمريكية خسائر خلال هذا الأسبوع بسبب اضطراب الأسواق، مع وصول سندات الخزانة الأمريكية أجل 10 سنوات، وسندات الخزانة الأمريكية أجل 30 سنة لأعلى مستوى لهما خلال عام.

وشهد مطلع الأسبوع انخفاضًا في عوائد سندات الخزانة بسبب استقرار الأسواق بعد أن سجلت ارتفاعًا الأسبوع الماضي، وعلى الرغم من هذا الانخفاض، بدأت معدلات عوائد سندات الخزانة في الارتفاع مرة أخرى في نهاية الأسبوع بسبب تصريحات باول التي أشار فيها أن الاحتياطي الفيدرالي غير قلق بالارتفاع الأخير الذي شهدته العوائد.

وساهم تقرير الوظائف الإيجابي الذي صدر يوم الجمعة في تعزيز حالة التفاؤل بالأسواق مما دفع العوائد للارتفاع.

وتعكس الأسعار الحالية للسوق احتمالات بنسبة 4.0% بأن يقوم الاحتياطي الفيدرالي برفع الفائدة في اجتماع شهر مارس في الأسبوع القادم، مقارنه باحتمالات بنسبة 3.8% في الأسبوع الماضي.

العملات:

ارتفع مؤشر الدولار مسجلًا أعلى مستوى له منذ نهاية نوفمبر بعد أن أعرب محافظ البنك الفيدرالي الأمريكي، جيروم باول، عن عدم قلقه تجاه عمليات البيع المكثفة الأخيرة للسندات، وذلك بعد نشر تقرير الوظائف الإيجابي الذي عزز حالة التفاؤل بالأسواق.

وتراجع كل من اليورو والجنيه الاسترليني على خلفية قوة الدولار، وكذلك تراجعت أسعار الذهب مع صعود الدولار.

وأثرت قوة الدولار بالسلب على عملات الأسواق الناشئة، حيث انخفض مؤشر مورجان ستانلي لعملات الأسواق الناشئة MSCI EM بنحو 0.32%.

أسواق الأسهم:

سجلت الأسهم الأمريكية هذا الأسبوع أداءً متذبذباً، لكن تمكن بعضها من تحقيق مكاسب صغيرة.

ودفعت عمليات شراء الأسهم عند أدنى مستوياتها السعرية بانتعاش بعض الأسهم بعد أن قادت الموجة البيعية السابقة إلى هبوط أسعار الأسهم، وكان المستثمرون قلقين من حالة التفاؤل المفرط والتقييمات المبالغ فيها، خاصة في أسهم قطاع التكنولوجيا.

ورتفع مؤشري ستاندرد أند بورز 500S&P و داو جونز الصناعي Dow Jones بنسبة 0.81% و 1.82% على التوالي، ولا يزال المستثمرون حذرين من قطاع التكنولوجيا، حيث تراجع مؤشر ناسداك المركب Nasdaq لأكبر الأسهم التكنولوجية بنسبة 2.06%.

وهبط مؤشر VIX لقياس توقعات تذبذب الأسواق مسجلاً 24.66 نقطة، وهو معدل يقل من متوسط 2020 البالغ 29.31 نقطة ولكن أعلى من متوسط 2021 البالغ 23.90.

وفي الأسواق الأوروبية، تمكنت الأسهم أيضا من تحقيق بعض الارتفاع حيث أنهى مؤشر STOXX 600 الأسبوع مرتفعا بنسبة 0.91%.

وفي الأسواق الناشئة، أنهى مؤشر مورجان ستانلي لأسهم الأسواق الناشئة (MSCI EM ) الأسبوع دون تغيير، عاكسا المكاسب التي تحققت في وقت سابق من الأسبوع بسبب إحجام رئيس الاحتياطي الفيدرالي باول، عن الالتزام بإجراءات تمنع عائدات الولايات المتحدة من الارتفاع بشكل حاد ، مما عزز الدولار وخلق المزيد من التقلبات في الأصول ذات المخاطر.

البترول:

ارتفعت أسعار البترول بنسبة 4.88%، حيث شارف سعر برميل النفط على الوصول إلى ما يقرب من 70 دولارًا، محققًا بذلك مكاسب للأسبوع السابع على التوالي، ليستمر عند أعلى مستوياته في أكثر من عام ونصف.

وجاء هذا الارتفاع مدفوعًا بقرار من منظمة أوبك بلس يوم الخميس بعدم تمديد خفض الإنتاج، بالإضافة إلى وجود تكهنات بأن اتخاذ مثل هذا القرار قبل الاجتماع عمل على دعم الأسعار هذا الأسبوع، إلى جانب حالة التفاؤل بشأن انتعاش الاقتصاد بعد ظهور بيانات تدعم هذا الأمر، خاصة تقرير الوظائف لشهر فبراير الذي صدر يوم الجمعة والذي دعم ارتفاع الأسعار بشكل كبير، حيث أشار إلى وجود توقعات بزيادة الطلب على النفط.