HSBC: النمو الحقيقي بنسبة 5.5% ضرورة لوضع رصيد الدين العام على مسار هبوطي

عودة الطلب على الواردات تزيد التحدي على الحساب التجاري

فهد حسين _ يرى HSBC، أن هناك الكثير أمام صناع السياسة في مصر للعمل على إدارة نقاط الضعف خاصة تلك المرتبطة باتساع عجز الحساب الجاري.

ويتوقع HSBC، أن يؤدي الطلب على الواردات إلى دفع العجز التجاري على نطاق أوسع، قبل فترة من عودة انتعاش عائدات السياحة.

كما رجح البنك، ضعف تحويلات العاملين بالخارج نظرًا للضغط على أسواق العمل في الخليج حيث يعمل العديد من المصريين، مضيفًا: «نخشى أن التدفقات القوية في العام الماضي عكست التحويلات المقدمة من المدخرات لدعم الأسر المتأثرة بكورونا، أو مدفوعات إنهاء الخدمة بعد فقدان الوظيفة».

وقال HSBC، إن هذه التدفقات في العام العادي تمثل أكثر من ثلث إجمالي تدفقات الحساب الجاري وتولد أكثر من ضعف تدفقات قطاع السياحة في ذروة ما قبل كورونا COVID-19.

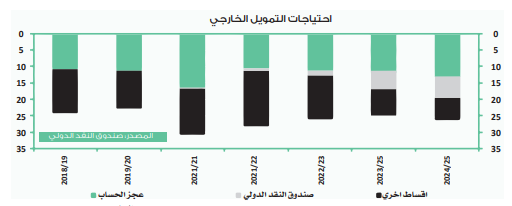

ونصح البنك بضرورة إدارة مصر لمدفوعات الاستهلاك الكبيرة، والتي سترتفع إلى نحو 14 مليار دولار أمريكي هذا العام، مما يرفع إجمالي متطلبات التمويل الخارجي إلى أكثر من 30 مليار دولار أمريكي تعادل نحو 8% من الناتج المحلي الإجمالي.

الرهان مستمر على السياحة.. ومخاوف من تأثر التحويلات واستمرار تباطؤ الاستثمار الأجنبي

وقال HSBC، إن التزامات السداد ستظل مرتفعة في العام المقبل وما بعده، مما يعكس جزئيًّا الزيادة في الاقتراض الخارجي منذ عودة مصر إلى السوق في عام 2017، والتزامات السداد لصندوق النقد الدولي، والتي ترتفع بسرعة في عام 2023 مع انتهاء فترات السماح لبرامج EFF وRFI و SBA.

واستبعد البنك أن يوفر الاستثمار الأجنبي المباشر دعمًا كبيرًا هذا العام، موضحًا أنه قد يكون من الصعب تأمين دعم جديد متعدد الأطراف نظرًا للمبالغ المستحقة بالفعل، كنسبة مئوية من الحصة، كما يعد الائتمان المقدم من صندوق النقد الدولي لمصر ثاني أعلى رصيد في العالم بعد الأرجنتين.

ولفت البنك في تقريره، إلى توفير الاحتياطيات الأجنبية لمصر قوة معادلة، ولكن لتلبية احتياجات التمويل الخارجي بسلاسة، سيظل من الضروري أن تتمتع مصر بسهولة الوصول إلى أسواق الديون العالمية.

وقال HSBC: «لا يزال هذا الانكشاف للسوق أكثر وضوحًا بالنظر إلى استثمار رأس المال الأجنبي البالغ 30 مليار دولار في الأذون والسندات المصرية، وهروب رأس المال الثقيل الذي شهدته مصر خلال الفترة الماضية من اضطرابات السوق العالمية».

ويرى HSBC، أن مسار الانتعاش لا يزال يحيطه بعض التحديات بشأن آفاق النمو، بالرغم من قناعة البنك القوية بشأن إمكانات النمو في مصر.

وقال تقرير إتش إس بي سي، إنه من الصعب مواءمة الزيادة الكبيرة في النشاط الاستهلاكي في الأرباع الوسطى من عام 2020 مع الانكماش الحاد في الطلب على الواردات خلال نفس الفترة.

وأشار إلى الارتفاع السريع في الاستهلاك في وقت ارتفعت فيه معدلات البطالة بشكل حاد واستمرت الأجور في التباطؤ.

وألمح البنك في تقريره، إلى صعوبة رؤية علامات انتعاش أوسع في النشاط بعيدًا عن القطاع الاستهلاكي، حيث جاء مؤشر مديري المشتريات الاقتصادي تحت مستوى 50 نقطة للشهر الثاني على التوالي في فبراير.

أسعار الفائدة المنخفضة تقلل من التكلفة المرتفعة لرأس المال

وأشار إلى ضعف نمو الاستثمار على الرغم من انخفاض أسعار الفائدة، وبينما كان هناك دافع ائتماني قوي للقطاع الخاص طوال معظم العام الماضي، فقد يبدأ هذا في التلاشي في عام 2021 بانتهاء الدعم المقدم من البنك المركزي المصري.

ورجح HSBC، زيادة التيسير النقدي، إذا استغرق النمو وقتًا أطول، وأضاف: ستكون السياسة النقدية هي محور التركيز الفوري، ونحن ندرك أن أسعار الفائدة الحقيقية التي لا تزال مرتفعة توفر مجالًا لخفض أسعار الفائدة لتعزيز النمو.

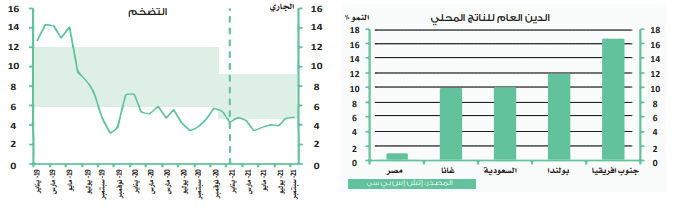

وتابع: لكننا نرى أيضًا مخاطر صعودية على توقعاتنا للتضخم، ونمو الأسعار دون المستوى المستهدف البالغ 7%، خاصة مع اتجاه أسعار الطاقة والغذاء إلى الارتفاع عالميًّا (يشكل الغذاء 40% من سلة التضخم في مصر).

ارتفاع أسعار الغذاء والطاقة عالميًّا يزيد الضغوط على أهداف التضخم

وأوضح HSBC، أن تلك المتغيرات تجعل الأمر أكثر صعوبة، كما أن انخفاض العائد من شأنه أن يثير تساؤلات حول استمرار تدفق رؤوس الأموال الأجنبية إلى سوق الدين المصري والتي تعتبر محورية في التعامل مع ضغوط الحسابات الخارجية، على الأقل إلى أن تتعافى السياحة ومصادر العملات الأجنبية الأخرى بقوة أكبر.

وأضاف أن تخفيضات أسعار الفائدة التي جاءت في وقت كانت فيه الظروف العالمية متشددة استجابةً لمخاوف التضخم المتزايدة قد تكون أكثر إشكالية، خاصةً إذا أدى ارتفاع ضغوط الأسعار المحلية إلى تخوف السوق من التراجع عن المنحنى الهبوطي.

ويتوقع HSBC، أن يصل عجز الموازنة المصرية إلى نحو 8% من الناتج المحلي الإجمالي خلال 2020/21، مشيرًا إلى أن عجز الميزانية في وسط وشرق أوروبا والشرق الأوسط وإفريقيا ككل قريب من هذا المستوى، لكن الضغوط المالية في أماكن أخرى تكون دورية، مما يعكس تأثير COVID-19 على خطط الإيرادات والإنفاق.

وأوضح البنك، أن العجز في موازنة مصر هيكلي وينبع من تكاليف خدمة الديون الباهظة التي تصل إلى نحو 10% من الناتج المحلي الإجمالي، وتستوعب ما يعادل 60% من إجمالي الإيرادات وما يقرب من 90% من الضرائب، وهي أعلى نسبة في منطقة وسط وشرق أوروبا والشرق الأوسط وإفريقيا.

وأضاف أن أسعار الفائدة المنخفضة من شأنها أن تقلل من التكلفة المرتفعة لرأس المال، لكن تمديد متوسط الاستحقاق خلال العام الماضي سيبطئ وتيرة التخفيف، خاصة مع زيادة إصدار السندات في وقت استعاد فيه المنحنى ميله التصاعدي.

وأكد البنك أنه سيكون أكثر قلقًا بشأن توقعات الإيرادات، التي انخفضت كنسبة من الناتج المحلي الإجمالي على مدى السنوات الأربع الماضية، حتى بعد أن أثبت الإصلاح فاعليته في دفع الإنفاق غير المنتج إلى الانخفاض.

ويأمل HSBC، أن تؤتي خطط وزارة المالية لتعزيز حصيلة الضرائب ثمارها، وقد أدرجت زيادة في الضرائب كنسبة من الناتج المحلي الإجمالي في توقعاته.

ولكن وفقًا لحساب القدرة على تحمل الديون لصندوق النقد الدولي، فإن النمو الحقيقي بنسبة 5.5% (والنمو الاسمي لما يقرب من 14%) ضروري لوضع رصيد الدين العام في مصر على مسار هبوطي.