في حوار موسع مع أحمد السعيد: حابي تكشف فلسفة وخطط إدارة محفظة استثمارات البنك الأهلي

نمتلك مساهمات في 145 شركة.. وخطة للتخارج من 42 شركة والدخول في 8 استثمارات جديدة خلال 3 سنوات

أحمد رضوان وأمنية إبراهيم _ تبنى البنك الأهلي المصري، أكبر مؤسسة مالية ومصرفية بالسوق المحلية من حيث الأصول، نهجًا جديدًا في إدارة محفظة استثماراته المباشرة في السنوات الأخيرة، ارتكز بشكل أساسي على تدوير المحفظة والتخارج من بعض الاستثمارات التي حققت أهدافها ووصلت لمرحلة النضج التي تسمح بجني العائد والمردود الاستثماري، ووضع قِبلة جديدة لتوظيف القيمة البيعية في مجالات وأنشطة جديدة تتماشى مع استراتيجية البنك ككل، وتتخذ في حسبانها الأهداف التنموية التي تسعى الدولة لتحقيقها.

وكشف أحمد السعيد، الرئيس التنفيذي لمجموعة الاستثمارات وأمناء الاستثمار بالبنك الأهلي المصري، في أول حوار صحفي موسع له، عن التوجهات الاستراتيجية والسياسة والفلسفة الاستثمارية للبنك الأهلي، وطبيعة العلاقة بين إدارة الاستثمار داخل البنك والأذرع والكيانات الاستثمارية التابعة وشركة «الأهلي كابيتال»، وأوجه الاختلاف بين السياسات والأهداف المتبعة.

قال السعيد، إن سياسة الاستثمار المباشر في البنك الأهلي لها طابع خاص، إذ تغلب فيها الأهداف التنموية على استهداف الربحية، من واقع دور البنك الحيوي والهام كأكبر بنك حكومي بالبلاد، الأمر الذي يدفع في بعض الأحيان البنك للدخول في استثمارات بهامش ربحية أقل من المتعارف عليه في مقابل المردود والعائد على الاقتصاد الكلي وعلى القطاع المصرفي.

وكشف السعيد، عن اقتراب شركة الأهلي كابيتال ذراع البنك الاستثمارية من استكمال منصة نشاط بنوك الاستثمار، مع اقترابها من إتمام صفقة للاستحواذ على شركة الأهلي للاستثمارات المالية التي تعمل بمجال إدارة الأصول، كما كشف عن سعي الشركة لضم أنشطة جديدة لمنصة الخدمات المالية غير التقليدية في مجالات التأجير التمويلي متناهي الصغر والتأمين متناهي الصغر والتمويل الاستهلاكي.

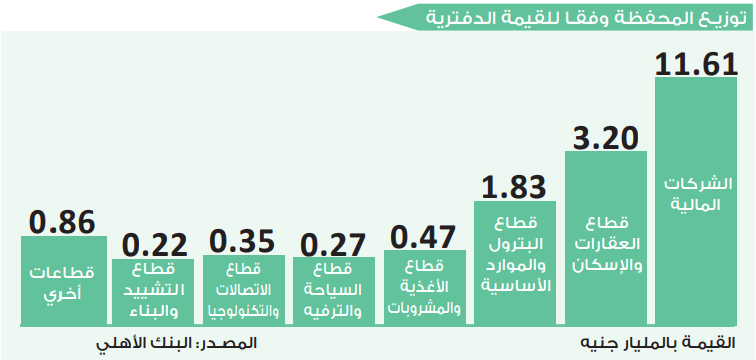

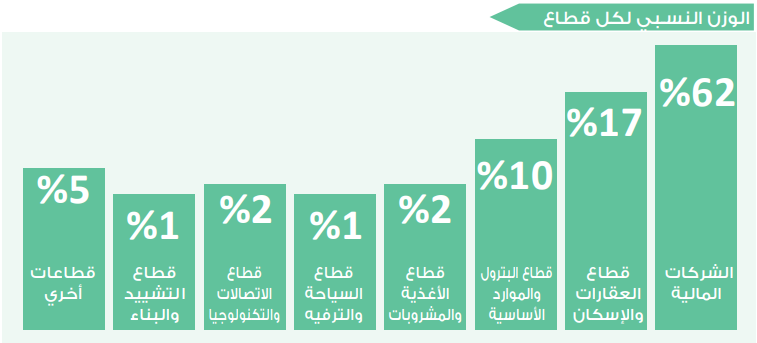

ويمتلك البنك الأهلي مساهمات في نحو 145 شركة، بقيمة دفترية نحو 18.81 مليار جنيه، يستحوذ قطاع الشركات المالية على النصيب الأكبر منها بقيمة 11.61 مليار جنيه، ولدى البنك خطة للتخارج من نحو 42 مساهمة والدخول في 8 استثمارات جديدة خلال 3 سنوات المقبلة، بحسب الرئيس التنفيذي لمجموعة الاستثمارات وأمناء الاستثمار بالبنك.

وبفكر جديد دخل البنك الأهلي لعالم استثمارات صناديق الملكية الخاصة في خطوة تستهدف الوصول وتقديم الدعم اللازم للشركات الناشئة والحديثة الصغيرة والمتوسطة، وأضاف السعيد، أن استثمار البنك الأهلي الناجح في صندوق صواري الذي ينفذ حاليًا أول تخارج من استثمار في شركة كريم للنقل الذكي، سيتبعه تأسيس صناديق استثمارية أخرى.

وكشف عن خطة البنك لتأسيس صندوق للتكنولوجيا برأسمال 500 مليون جنيه كحد أدنى بالشراكة مع بنكي مصر والقاهرة، وصندوق آخر قابض برأسمال يتخطى مليار جنيه بالمشاركة مع عدد من البنوك يستثمر أمواله مناصفة بين الصناديق المتخصصة في المشروعات الصغيرة ورؤوس أموال الشركات التي ستقوم هذه الصناديق بالدخول فيها، كما كشف السعيد عن العديد من الخطط الاسثمارية الجديدة للبنك الأهلي وشركة الأهلي كابيتال..

وإلى نص الحوار..

حابي: في البداية نريد أن نعرف طبيعة العلاقة بين إدارة الاستثمار بالبنك الأهلي المصري والكيانات والأذرع التابعة التي أسسها البنك أو استحوذ عليها مؤخرًا وتقوم بأدوار شبيهة لمهام إدارة الاستثمار داخل البنك؟

السعيد: مجموعة الاستثمارات في البنك الأهلي المصري تضم مجموعتين، هما مجموعة الاستثمارات ومجموعة أمناء الاستثمار، الأولى مسؤولة عن إدارة جميع استثمارات البنك المباشرة في أسهم شركات أخرى، والثانية مسؤولة عن إدارة وتحسين والتصرف في جميع الأصول التي آلت ملكيتها للبنك نتيجة لتسوية مديونيات متعثرة.

الصرافة والتمويل العقاري والتأجير التمويلي استثمارات استراتيجية وارتباطها بالبنك يتعدى العوائد والربحية

مجموعة الاستثمارات تدير نحو 145 مساهمة في شركات أخرى، تتراوح بين مساهمات صغيرة إلى شركات مملوكة بالكامل للبنك الأهلي، ويتم تقسيمهم على النحو التالي: شركات أنشطتها مكملة لنشاط البنك كالصرافة والتأجير التمويلي والتمويل العقاري، وعلاقتها ودرجة ارتباطها بالبنك تتعدى كونها استثمارًا، الغرض منه ينحصر في الربحية والعوائد، ونتعامل معها كاستثمار استراتيجي الدخول فيه ليس بغرض التخارج منه بعد فترة، ولكن بهدف الربحية بالتأكيد.

أما الجزء الثاني فيتمثل في الاستثمارات التي تتخذ طبيعة الملكية الخاصة Private Equity والتي يدخل فيها البنك بهدف تعظيم العائد منها وتعظيم قيمتها والتخارج منها بعد تحقيق الأهداف، وبعض هذه الاستثمارات يتم الاستثمار فيها عن طريق «الأهلي كابيتال» التي تمثل ذراعًا استثمارية للبنك الأهلي.

شركة الأهلي كابيتال لديها مجموعة استثمارات في أنشطة الخدمات المالية غير المصرفية بخلاف نشاطها الأساسي، وهي كيان مستقل برأسمال 5 مليارات جنيه، واستثمارات تتخطى 10 مليارات جنيه، ودورها الاستثمار في كيانات وتعظيم العائد عليها ثم التخارج منها.

باقي استثمارات البنك تتمثل في مساهمات بمختلف القطاعات، تشمل القطاع الصناعي والخدمي والبنوك والعقارات والأنشطة المستحدثة المعتمدة على التكنولوجيا كالمدفوعات الإلكترونية وخلافه.

بعض الاستثمارات الدافع فيها تنموي أكثر من استهداف الربحية والعوائد

استراتيجية الاستثمار بالبنك الأهلي المصري تحدد شهية القطاعات وفرص الاستثمار بها بما يتماشى مع البنك ككل، في بعض الأحيان تكون هناك أهداف استثمارية بدافع تنموي، كون البنك الأهلي أحد أكبر البنوك الوطنية، ويتم ذلك عبر ضخ استثمارات في القطاعات التي تستهدفها خطة الدولة للتنمية ولكن بغرض الربح أيضًا.

حابي: كم تبلغ قيمة محفظة الاستثمارات المباشرة بالبنك الأهلي وتوزيعها بين القطاعات؟

السعيد: الإجمالي نحو 18.81 مليار جنيه بالقيمة الدفترية، وقطاع الشركات المالية يستحوذ على النصيب الأكبر بقيمة 11.61 مليار جنيه، يليه العقارات والإسكان 3.2 مليارات جنيه، وقطاع البترول والموارد الأساسية 1.83 مليار جنيه، كما تضم قطاعات الأغذية والمشروبات، والاتصالات، والسياحة والترفيه، والبناء والتشييد، إلى جانب عدد من القطاعات الأخرى.

18.81 مليار جنيه القيمة الدفترية لمحفظة الاستثمارات والشركات المالية تستحوذ على 11.61 مليارًا منها

حابي: على صعيد استثمارات الملكية الخاصة.. هل هناك سياسة حاكمة لأجل الاستثمار أو حصص المساهمة؟

السعيد: البنك الأهلي معروف عنه أنه طويل البال، معظم استثماراته طويلة الأجل وفترات الاسترداد فيها طويلة، ولكن هذا لا يمنع عمل إدارة الاستثمار على تدوير المحفظة بشكل مستمر.

الاستثمارات طويلة الأجل أو الاستراتيجية المكملة للنشاط يحتفظ البنك بإدارتها، أما تلك التي تصل لمرحلة نضوج أو يكون مردودها الاستثماري قصيرًا فيتم النظر إليها من خلال ذراع البنك الاستثمارية لتأهيلها وتمهيد التخارج منها.

استثمارات البنك الأهلي المباشرة استراتيجية وفترة استردادها طويلة الأجل

أذكر هنا استثمار مصرفنا في مجمع البتروكيماويات «إيثيدكو»، والذي يعد مردوده الاستثماري طويل الأجل، ولكن استثمرنا به عن طريق الأهلي كابيتال نظرًا لكون معامله الزمني قصيرًا نسبيًّا، أما مساهمات البنك في شركتي أبو قير للأسمدة أو سيدبك على سبيل المثال، فقد كانت في البداية للبنك الأهلي وهي الآن ضمن محفظة الأهلي كابيتال، وقريبًا سيتم التخارج منهما.

على صعيد قطاع الرعاية الصحية، البنك الأهلي لديه استثمار طويل الأجل محتفظ به في شركة الأهلي للخدمات الطبية، وتمتلك «الأهلي كابيتال» أيضًا استثمارات في القطاع الطبي ولكن بمنظور Private Equity، حيث تسعى لتأسيس منصة للرعاية الصحية، وقامت بالاستحواذ قبل فترة على مستشفى الندى بالشيخ زايد، وفي طريقها للاستحواذ على مستشفيات أخرى،

الأهلي كابيتال في طريقها للاستحواذ على عدة مستشفيات

كما تدعو حاليًا مستثمرين محليين وأجانب للشراكة في المنصة، التي من المخطط لها مستقبلًا أن يتم طرحها بالبورصة وإتاحة أسهمهما للاكتتاب العام، وكذا منصة التعليم التي يتم تدشينها بذات النموذج والفكر، وأوضح هنا أن هذه الاستثمارات لها غرض تنموي، ولكن تنفيذها يتم بفكر الربحية.

منصة التعليم تهتم خاصة بقطاع التعليم الجامعي وذلك بالتعاون مع الجامعات الأجنبية لتدشين فروع لها بمصر مع التركيز على الجامعات التكنولوجية والاستفادة من القوانين الصادرة بشأنها مؤخرًا.

حابي: ما هي ملامح السياسة الاستثمارية لذراع البنك شركة الأهلي كابيتال؟

السعيد: مخطط استثمارات الأهلي كابيتال يضم 4 منصات هي: الخدمات المالية غير المصرفية التقليدية، وأخرى للخدمات غير التقليدية، بجانب الرعاية الصحية والتعليم.

الطرح للاكتتاب العام هو المخطط المستقبلي لمنصتي «الأهلي كابيتال» للرعاية الصحية والتعليم

وتعمل حاليًا الشركة على استكمال منصة الخدمات المالية التقليدية بالاستحواذ على شركة الأهلي لإدارة الاستثمارات المالية والتي تدير صناديق استثمار البنك بجانب محافظ جهات أخرى، وبذلك تستكمل نشاط بنوك الاستثمار بضم إدارة الأصول بعد الاستحواذ على فاروس لتداول الأوراق المالية وفاروس للترويج وتغطية الاكتتابات.

الأهلي كابيتال تقترب من الاستحواذ على «الأهلي لإدارة الاستثمارات» لاستكمال نشاط بنوك الاستثمار بإضافة إدارة الأصول

أما منصة الخدمات المالية غير التقليدية، فتضم شركة الأهلي تمكين للتمويل متناهي الصغر، بجانب الأهلي ممكن للمدفوعات الإلكترونية، ويضاف إليها قريبًا أنشطة جديدة في مجالات التأجير التمويلي متناهي الصغر، والتأمين متناهي الصغر، والتمويل الاستهلاكي.

كما تمتلك الشركة محفظة استثمارات مباشرة في قطاعات البتروكيماويات والأسمدة والغاز والبترول ومواد البناء والتشييد.

الأهلي كابيتال هي امتداد للبنك الأهلي وسياساته الاستثمارية، ولكن بتركيز أكبر على الربحية والعوائد الاستثمارية، بينما قد تطغى الأهداف التنموية بصورة أكبر على الاستثمارات المباشرة للبنك.

السياسة الاستثمارية داخل البنك الأهلي تحتسب العائد على استثماراتها بمنظور واسع يهدف إلى الربحية بالطبع ولكن ليس ماديًّا فقط، يمكن أن نرتضي بهوامش ربحية أقل، في مقابل العائد من الاستثمار على الاقتصاد القومي ككل وعلى القطاع المصرفي أيضًا، نظرًا للدور التنموي المسؤول عنه البنك كأكبر البنوك الوطنية.

حابي: يتعامل البنك مع بعض أنشطة الخدمات المالية غير المصرفية كاستثمار استراتيجي مثل التأجير التمويلي والتمويل العقاري والصرافة.. بينما تندرج بعض الاستثمارات في ذات المجال تحت مظلة الأهلي كابيتال.. فما هي فلسفة ذلك؟

السعيد: الأنشطة المكملة لعمل البنك تعامل كاستثمار استراتيجي لا نية للتخارج منه، وهناك بعض القطاعات التي نرى أنها بحاجة لدعم ومساندة عبر تواجد البنك كمستثمر فيها بغرض تنميتها بما يعود بفائدة على الاقتصاد نتعامل معها كهدف قومي وهدف استراتيجي للبنك الأهلي ومنها على سبيل المثال قطاع التكنولوجيا المالية.

يمتلك البنك الأهلي مساهمة في شركة فوري ليس بغرض الاستحواذ على حصة منها، وإنما مساعدتها في تنمية أعمالها لما يمثله القطاع من أهمية في التحول الرقمي.

حابي: هل يعني ذلك نية البنك الأهلي الاحتفاظ بحصته في فوري وعدم وجود خطة للتخارج منها؟

السعيد: دورة وفترة الاستثمارات المباشرة للبنك الأهلي طويلة الأجل، ولا يوجد نية حاليًا للتخارج من فوري، وينطبق هذا أيضًا على مساهمة البنك في شركة أمان للخدمات المالية.

لا نية للتخارج من فوري في وقت قريب والبنك هدفه دعم وتنمية قطاع الدفع الإلكتروني

وأوضح هنا أن امتلاك الأهلي كابيتال لمنصة تضم شركات للتمويل متناهي الصغر والمدفوعات الإلكترونية هدفه بناء كيانات بغرض الربحية وبما يخدم استرايجية البنك، وهذا لا يمنع من تواجد البنك الأهلي في بعض الكيانات الموجودة بالفعل كشركتي فوري وأمان والذي يعد هدفه قوميًّا وتنمويًّا للمساعدة في استكمال التوسعات والنهوض بهذه القطاعات.

حابي: هل يخطط البنك الأهلي للتخارج مستقبلًا من الأهلي ممكن للمدفوعات عبر طرحها بالبورصة أو بيعها أو أي من شركات منصة الخدمات المالية غير المصرفية غير التقليدية التي تحدثنا عنها؟

السعيد: ذكرت بالفعل أن الأهلي كابيتال تستثمر بغرض تعظيم العائد والتخارج لجني الأرباح، إلا أن منصة الخدمات المالية غير التقليدية لم يتم صياغة خطة زمنية محددة للتخارج منها بعد.

بالتأكيد سيأتي وقت ما مستقبلًا ويتم التخارج، إلا أن هذا التوقيت لم يتم تحديد أجل له عند اتخاذ القرار الاستثماري.

حابي: نريد التعرف على أجندة التخارجات التي يخطط البنك الأهلي لتنفيذها خلال الفترة القادمة سواء التابعة لمجموعة الاستثمارات بالبنك أو لذراعه الاستثمارية؟ وأيضًا الأنشطة التي يرى البنك فيها فرصًا لدخولها والاستثمار فيها؟

السعيد: نعمل بشكل مستمر على تدوير محفظة الاستثمارات حتى لا تشكل ضغطًا على الميزانية ومعيار كفاية رأس المال، فيتم التخارج من الشركات التي وصلت لمرحلة نضج تمكن البنك من تحقيق عائد على الاستثمار، ونجحنا خلال السنوات الثلاث الماضية في التخارج من 33 مساهمة بعضها تخارجات جزئية تتم على مراحل، ودخل البنك في نحو 7 أو 8 مساهمات جديدة، وانخفض عدد الشركات بالمحفظة من 177 شركة إلى أقل من 145.

ونتوقع خلال السنوات الثلاث المقبلة التخارج من 42 مساهمة، والدخول في نحو 8 مساهمات جديدة بقطاعات يرى البنك فيها شهية عالية للاستثمار.

ونجحت مجموعة الاستثمارات بالبنك في تحقيق المعادلة الصعبة في تدوير المحفظة على مدار 4 سنوات ماضية، بفارق بسيط جدًّا، في اسثتمارات بمليارات الجنيهات، حيث تقاربت القيمة البيعية للمساهمات مع قيمة الاستثمارات الجديدة.

حابي: ما هي المجالات الجديدة التي يرى البنك الأهلي فيها شهية للاستثمار؟

السعيد: تتبنى مجموعة الاستثمارات بالبنك فكرًا جديدًا، فلأول مرة في تاريخ البنك نقوم بالاستثمار في صندوق Private Equity، حيث قمنا قبل نحو عامين بالاستثمار في صندوق صواري فينتشرز، والذي حقق نجاحًا كبيرًا ويعمل حاليًا على تنفيذ أول تخارج من شركة «كريم» للنقل الذكي.

استثمار ناجح للبنك في صندوق صواري فنتشرز الذي ينفذ أول تخارج له حاليًا من شركة كريم للنقل الذكي

تتميز هذه النوعية من الصناديق بالاستثمار في قطاع الشركات الناشئة والحديثة التي تمتلك فرص نمو كبيرة، وهي سوق واعدة تشجع على خلق فرص عمل ومهمة بالنسبة للبنك الأهلي، ولكن من غير المناسب التواجد بها بشكل مباشر، ولذا يفضل في الوقت الحاضر الاستثمار فيها عن طريق هذه الصناديق.

حابي: هل يخطط البنك لـتأسيس صناديق أخرى؟

السعيد: نعكف حاليًا على تأسيس صندوق قابض Fund Of Funds بالتعاون مع بنوك مصر والقاهرة وقناة السويس، ومجموعة بنوك أخرى، سيتخطى حجمه المبدئي مليار جنيه.

الصندوق القابض يستثمر نصف رأسماله في صناديق SMEs والباقي يستثمر بشكل مباشر في رؤوس أموال الشركات بالتوازي مع مساهمات هذه الصناديق

السياسة الاستثمارية للصندوق تقضي باستثمار 50% من رأسماله في صناديق استثمار أخرى متخصصة في المشروعات الصغيرة والمتوسطة، واستثمار نسبة 50% المتبقية في رؤوس أموال شركات صغيرة ومتوسطة بشكل مباشر بالتوازي مع مساهمات الصناديق التي يستثمر فيها، وبالتوازي سيتم إطلاق برنامج لتأهيل مديري صناديق المشروعات الصغيرة.

تأسيس صندوق للتكنولوجيا بالتعاون مع بنكي مصر والقاهرة بحد أدنى لرأس المال 500 مليون جنيه

نعمل حاليًا أيضًا على تأسيس صندوق للتكنولوجيا، بالتعاون مع بنكي مصر والقاهرة، وقريبًا جدًّا سنعلن عن هوية الشركة التي ستتولى إدارة الصندوق.

حابي: كم يبلغ حجم رأسمال صندوق التكنولوجيا؟

السعيد: سيبلغ الحد الأدنى 500 مليون جنيه، ويستهدف شركات منتجها الأساسي تطبيقات تكنولوجية وأغلبها سيكون في التكنولوجيا المالية.

نلقى اهتمامًا ودعمًا كبيرًا من البنك المركزي المصري في هذا الشأن، ويعتبر المختبر التنظيمي التابع للمركزي مصدرًا رئيسيًّا للبنك الأهلي في الوصول لهذه النوعية من الشركات، حيث تتقدم له ويقوم برعاية أفكارها وفحصها وترشيحها للبنوك سواء كعملاء أو مقدمي خدمات.

أغلب مقدمي الحلول التكنولوجية يأتون للبنك الأهلي إما كعملاء أو كمقدمي خدمات أو كاستثمار في محفظة البنك أو أحد الصناديق التابعة.

حابي: هل هناك صناديق أخرى على أجندة البنك الأهلي؟ وماذا عن صندوق الاستثمار العقاري بالشراكة مع بنك مصر؟

السعيد: في الوقت الحالي لا توجد أفكار لتأسيس صناديق أخرى، أما الصندوق العقاري فبنك مصر صاحب المبادرة ويقوم بالدراسات الخاصة به، وهناك تعاون وطيد بصفة مستمرة بين البنكين بصفتهما بنوكًا وطنية مملوكة للدولة، ولكن البنك الأهلي لم يتخذ قراره حتى الآن بالمشاركة.

شهية للاستثمار المباشر في الصناعات الغذائية ومدخلات صناعة السيارات للمساعدة في خفض فاتورة واردات القطاعين

في اعتقادي أن الصندوق سيقوم بالاستثمار المباشر في شركات أو أصول عقارية، حيث إن فكر صناديق الاستثمار العقارية بشكلها المتعارف عليه لم يصل إلى مرحلة النضوج بالسوق المصرية ولم يسن التشريعات والقوانين المشجعة لهذه النوعية من الصناديق حتى الآن.

حابي: وما هي المجالات التي يرى الأهلي فيها فرصًا للاستثمار المباشر؟

السعيد: لدينا شهية للاستثمار في أي صناعة تساهم في تخفيض الواردات أو تعظيم الصادرات الصناعات الغذائية واحدة منها، والأمر ينطبق أيضًا على السلع الوسيطة مثل مدخلات صناعة السيارات.

حابي: هل هناك خطة للتعاون مع وزارة قطاع الأعمال العام في مشروع إنتاج السيارات الكهربائية؟

السعيد: في الوقت الحالي لا، ولكن لدينا تعاون كبير مع الوزارة على مستوى الائتمان لقطاع الغزل والنسيج، بالتعاون مع الشركة القابضة للغزل وشركة غزل المحلة والتي حققت نقلة ملموسة في الآونة الأخيرة يعود الفضل فيها إلى قيادات الشركتين ووزارة قطاع الأعمال العام.

نرى أهمية مساندة البنك الأهلي لهذه الصناعة الهامة ودعم توجهات الدولة للتنمية أكثر من استهداف الربحية.

حابي: نعود للحديث عن تدوير محفظة الاستثمارات.. ما هي المساهمات التي تخارج منها البنك مؤخرًا أو اقترب من التخارج منها؟

السعيد: نفضل دائمًا الإعلان عن التخارج من المساهمات بعد إتمامها، أجرينا تخارجًا من مساهمة بقطاع المطاحن في شركة وداي الملوك خلال الربع الثاني من العام الجاري.

تخارجنا جزئيًّا أيضًا من مساهمة البنك في شركة لإنتاج الصلب المخصوص، والتي آلت ملكية أغلب أسهمها للبنك في تسوية مديونية، وتم عمل إعادة هيكلة مالية شاملة للشركة كما تم ضخ زيادة في رأسمالها.

نفذنا تخارجًا جزئيًّا من مساهمة في شركة لإنتاج الصلب المخصوص بواقع 51% بقيمة تجاوزت 300 مليون جنيه

دخلنا في مفاوضات جادة مع أحد المستثمرين المشهورين بقطاع الصلب، وقام بالاستحواذ على 51% من أسهم الشركة عبر شراء جزء من مساهمة البنك الأهلي في صفقة تجاوزت قيمتها 300 مليون جنيه، وتم الاتفاق على استكمال التخارج لصالحه فيما بعد.

حابي: هل تتوقع إتمام التخارج من هذه الشركة في وقت قريب؟

السعيد: مخطط التخارج سيتم على فترات، وسيواصل البنك الأهلي تقديم الدعم والمساندة للشركة لاستكمال دراسات التوسعات وإعادة الهيكلة التشغيلية وتوفير الاحتياجات التمويلية اللازمة سواء لرأس المال العامل أو القروض متوسطة الأجل إذا ما تطلب الأمر.

تعظيم دور القطاع الخاص في الصناعات الثقيلة والكبيرة التي تسهم بشكل مؤثر في الناتج القومي هدف استراتيجي للبنك الأهلي.

البنك بصدد بيع مساهماته في شارم دريمز والشروق للمحلات

ونحن الآن بصدد التخارج من مساهمتنا في شركات: شارم دريمز للاستثمار السياحي، والشروق للمحلات، بالإضافة إلى شركة أخرى دخلنا فيها بالشراكة مع عدد من المؤسسات المالية كانت تمتلك معرضًا بإمارة الشارقة، ونتخارج منها بشكل مختلف حيث تم بيع المعرض لحكومة الشارقة من فترة.

حابي: هل هناك استثمارات جديدة أخرى على أجندة البنك الأهلي وشيكة الخروج للنور؟

السعيد: بالتأكيد، أبرمنا اتفاقًا مؤخرًا مع إحدى شركات المواصلات الخاصة للاستحواذ على 20% من رأسمالها، على أن يقوم المساهمون في مرحلة لاحقة بزيادة رأسمالها، وأفضل عدم الكشف عن هويتها الآن، وسنعلن عن اسمها قريبًا جدًّا.

اقتربنا من الاستحواذ على 20% من رأسمال إحدى شركات المواصلات الخاصة

الشركة تعمل وفق النظم الحديثة المعتمدة على التكنولوجيا، وتنمية هذا القطاع تخدم أهداف الدولة والبنك المركزي المصري والبنك الأهلي أيضًا، إذ يحتسب العائد على مدى مساهمة البنك في تعزيز الشمول المالي بالإضافة إلى الربحية والاستغلال الأمثل للأصول.

دور البنك الأهلي كأكبر مؤسسة مالية بالقطاع المصرفي أن يكون صاحب الريادة في دعم القطاعات المستهدف تنميتها.

نسعى لتأسيس شركة لتعظيم الصادرات وتقليل الواردات برأسمال مليار جنيه بالتعاون مع 4 بنوك

ونسعى الآن أيضًا لتأسيس شركة جديدة بالتعاون مع 4 بنوك هي: مصر والقاهرة والعربي الإفريقي وتنمية الصادرات، هدفها تخفيض فاتورة الواردات وتعظيم الصادرات المصرية، برأسمال مليار جنيه موزع بالتساوي على البنوك الخمسة.

البنك المركزي المصري كان صاحب الفكرة، إذ وجه بدراسة الأمر لضرورة وجود كيان لدعم الصناعة المحلية بما يضمن تقليل فاتورة الواردات، ومن ناحية أخرى تعزيز الصادرات المصرية للأسواق الخارجية.

وبالفعل تم تشكيل لجنة بعد توجيهات البنك المركزي، ونتج عنها دراسات مبشرة، وحاليًا نستعد للسير في إجراءات التأسيس فور وصول موافقات البنوك المشاركة، حيث حصل البنك الأهلي على موافقة مجلس إدارته لتأسيس الشركة الجديدة.

حابي: نريد التحدث عن المنتج الجديد الذي أطلقه البنك مؤخرًا «الحساب الوسيط» وهل بدأتم في إجراء معاملات عليه؟

السعيد: حساب الوسيط هدفه أن يكون البنك ضامنًا لإتمام معملات البيع والشراء أو الشراكة بين الأطراف، إطلاق البنك الأهلي لهذا المنتج لم يكن هدفه الرئيسي الربحية، من المؤكد أنه سيحقق أرباحًا، ولكن ما يهم البنك هو دخول هذه المعاملات المالية إلى المنظومة الرسمية المصرفية، وضمان إتمامها لجميع الأطراف.

هناك بعض العلاقات تطلب وجود حساب وسيط لفترة طويلة، مثل النظام الدارج حاليًا في الاستثمار العقاري وهو التطوير بنظام المشاركة بين أكثر من طرف: مالك الأرض والمطور العقاري، وأيضًا المستفيد من الوحدات العقارية، هذه المعاملات تتم باتفاق لتوزيع العوائد بنسب محددة، ولا بد أن تدخل حصيلة المبيعات في الحساب لضمان توزيعها بالشكل الصحيح من خلال مدير الحساب «البنك الأهلي».

حابي: هل تعتقد أن حساب الوسيط سيكون جاذبًا أكثر لمعاملات الشركات أم الأفراد؟

السعيد: المنتج يخدم الاثنين، ونأمل أن يكون جاذبًا أكثر للأفراد، حيث إن العملية لن تقتصر على دخول المعاملة في المنظومة الرسمية، وإنما ضمان حقوق الطرفين.

خدمات حساب الوسيط يمكن أن تصل يومًا ما إلى اتفاقيات البترول بين الجهات المصرية والأطراف والكيانات الدولية لإتمام التعاملات بسهولة وسلاسة وضمان الحقوق.

نفذنا عدة معاملات عبر حساب الوسيط لصالح مشروعات للتطوير العقاري بنظام المشاركة

نفذنا أكثر من معاملة لصالح عملاء البنك من الشركات، من بينها أكثر من معاملة في عمليات بيع الوحدات العقارية لعمليات التطوير العقاري بنظام المشاركة، ونفذنا أيضًا معاملة لصالح إحدى الشركات العاملة بمجال المدفوعات الإلكترونية لبيع جزء من مساهمتها بنظام البيع المشروط وهو ما تطلب وجود حساب وسيط.

حابي: البنك الأهلي لديه عدة استثمارات خارجية.. هل هناك خطط جديدة للتوسع خارجيًّا؟

السعيد: يمتلك البنك الأهلي مساهمة في شركة النيل القابضة للتنمية والاستثمار التي تأسست للاستثمار في دول حوض النيل واتسع نشاطها فيما بعد نحو أسواق شرق إفريقيا، ولديها توجه الآن للتوسع ودخول بعض أسواق جنوب ووسط إفريقيا.

توجه جديد للنيل القابضة للاستثمار للتوسع في جنوب ووسط إفريقيا

وتضم محفظة الاستثمارات الخارجية، بنكًا في إنجلترا، وآخر في الخرطوم، وحصلنا مؤخرًا على موافقات تأسيس بنك في جوبا بجنوب السودان، كما نمتلك مؤسسة مالية في مركز دبي المالي العالمي وعددًا من الفروع الخارجية، بجانب مساهمة في إحدى شركات الخدمات المالية بدولة البحرين ما يسهم في فتح بوابة لها لدخول السوق المصرية.

حابي: هل على خطة البنك توسعات استثمارية جديدة بالخارج عن طريق الذراع الاستثمارية الأهلي كابيتال؟

السعيد: في اعتقادي لا يزال أمام الأهلي كابيتال الكثير لتحقيقه داخليًّا قبل التوجه للتوسع في الخارجي، ولا يعني ذلك أنها لا تنظر للأسواق في الخارج.

الأهلي كابيتال أمامها الكثير لتحقيقه بالداخل.. واهتمامها بالأسواق الخارجية يرتكز على جذب رؤوس الأموال

الأهلي كابيتال مهتمة بشكل كبير بجذب رؤوس الأموال الأجنبية، وقطعت شوطًا كبيرًا في ذلك لجذب استثمارات لمنصتي التعليم والرعاية الصحية.

حابي: ما هي صفة رؤوس الأموال والاستثمارات؟ هل هي استثمارات استراتيجية؟

السعيد: مساهمات مالية ولكن الدخول بهدف استراتيجي، بعض منها صناديق سيادية.

اجتذاب مساهمات مالية خارجية بأهداف استراتيجية لمنصتي التعليم والصحة من بينها صناديق سيادية

حابي: على ذكر الصناديق السيادية ننتقل لسؤال هام عن أوجه التعاون والعلاقات بين البنك الأهلي أكبر البنوك المصرية والصندوق السيادي المصري والصناديق المناظرة خارجيًّا؟

السعيد: الصندوق السيادي المصري يتعاون مع بنك الاستثمار القومي في العديد من مساهماته، والتي تصادف عادة امتلاك البنك الأهلي مساهمة فيها، نظرًا للعلاقة والتعاون الوطيد بين البنكين على مدار العقود السابقة.

ولذا هناك تعاون على مستوى الاستثمارات التي يستعين فيها بنك الاستثمار القومي بالصندوق السيادي ويساهم فيها البنك الأهلي.

حابي: يمتلك البنك الأهلي مساهمة في شركة إي فاينانس والمقرر طرحها بالبورصة قريبًا ضمن برنامج الطروحات الحكومية وكان مطروحًا لها سيناريو لبيع حصة استراتيجية بالتوازي مع الطرح العام.. هل يرى البنك الأهلي فرصة للتخارج من استثماره بالشركة بالتزامن مع تنفيذ خطط الطرح؟

السعيد: هذا الحديث سابق لآوانه، لم يعلن حتى عن تقديرات سعر الطرح، وفي اعتقادي لا أرجح تخارج البنك الأهلي من إي فاينانس، الشركة الرائدة التي لا تزال أمامها فرص هائلة للنمو ولم تصل بعد إلى 30 – 40 بالمئة من إمكاناتها الحقيقية والمتوقعة لها.

إي فاينانس شركة واعدة لا تزال أمامها فرص نمو هائلة.. ومستبعد التخارج منها قريبًا

حابي: ما هي المساهمات التي يمكن للبنك الأهلي التخارج منها من خلال برنامج الطروحات الحكومية؟

السعيد: هي مساهمات غير مباشرة معظمها تحت مظلة الأهلي كابيتال وتضم إيثيدكو وأبو قير للأسمدة وسيدبك ومصر قنا للأسمنت، وليس شرطًا أن تتخارج الشركة كليًّا من هذه المساهمات ولكن دورنا دعم برنامج الطروحات الحكومية والمساعدة في إنجاحه.

حابي: مؤخرًا اضطلع البنك الأهلي بضخ استثمارات ضخمة بقطاع التطوير العقاري نريد التحدث عنها وعن الصفقات التي تم تنفيذها مؤخرًا مع مجموعة طلعت مصطفى؟

السعيد: القطاع العقاري قاطرة هامة في الاقتصاد المصري كونه يخلق فرص عمالة كثيفة، ويدور عددًا واسعًا من الصناعات من بينها مواد البناء الأساسية، ولذا أخذ البنك الأهلي على عاتقه دعم ومساندة القطاع بنموذج غير تقليدي بالتعاون مع بنك مصر، وتطلب الأمر تأسيس شركات لتنفيذ هذا.

قمنا بالتعاون مع بنك مصر بتصميم هيكل جديد لتوفير التمويل لمشروعات التطوير العقاري بعيدًا عن أشكال التمويل التقليدية المتعارف عليها بالسوق، سواء التمويل البنكي أو نظام البيع مع إعادة التأجير -تأجير تمويلي- والذي يمنح البائع حق استرداد ملكية الأصل مرة أخرى في نهاية مدة العقد بقيمة قليلة محددة مسبقًا عند بداية التعاقد، وهو نظام متعارف عليه وله محددات منها ألا تتعدى قيمة البيع في نهاية العقد نسبة 10% من قيمة الأصل، كما تحدد المدة بحد أقصى 75% من العمر الافتراضي للأصل، وهو أحد مشتقات التمويل البنكي.

ما توصلنا له بالتعاون مع بنك مصر أن هذه الآليات لا تتناسب مع هيكل الصفقات المزمع تنفيذها بالقطاع، ولا يمكن التعامل معها كتمويل بنكي تقليدي نظرًا لاختلاف وضع المشروعات محل التمويل وكذلك درجة المخاطرة.

نجاح مشروعات الشراكة في القطاع العقاري سيحقق ربحية أعلى للبنكين مقارنة بالتمويلات التقليدية، نحتسب العائد الاستثماري منها بنسب بعيدة عن معدل الفائدة الدارج نظرًا لاختلاف فترات وآلية الاسترداد ودرجة المخاطرة، كما أن تعظيم قيمة الأصل بأعلى من معدل العائد المتوقع كحد أدنى لها مردودها، ويتم الاتفاق على نسب توزيع العوائد بحسب قوة المشروع والملاءة الائتمانية له.

نجحنا بالتعاون مع بنك مصر في خلق هيكل تمويلي جديد لنشاط التطوير العقاري ونفذنا 3 صفقات مع مجموعة طلعت مصطفى بقيمة تتخطى 15 مليار جنيه

حابي: كم يبلغ حجم وعدد الصفقات التي تم تنفيذها بالشراكة مع مجموعة طلعت مصطفى؟

السعيد: أتممنا 3 صفقات مع مجموعة طلعت مصطفى بقيمة تتخطى 15 مليار جنيه، عبر شركتين تم تأسيسهما مؤخرًا، بعضها لأراض تحتاج إلى تطوير، وجزء آخر لمشروعات مطورة بالفعل ووجهت المجموعة حصيلتها إلى مشروع نور الذي تعمل على تطويره الآن.

حابي: حدثنا عن الصفقات التي نفذتها شركة رواسي؟

السعيد: نفذت شركة رواسي صفقتين، الأولى بنحو 2.7 مليار جنيه، والثانية بقيمة تجاوزت 9 مليارات جنيه لشراء أصول تجارية مطورة بالفعل وتدر دخلًا، وشراء هذه الأصول لن يتم بكامل قيمتها حصلنا على خصم من قيمتها الأصلية.

رواسي نفذت صفقتين الأولى بقيمة 2.7 مليار جنيه والثانية تتجاوز 9 مليارات.. وتنظر حاليًا في نحو 3 شراكات جديدة

والاتفاق مع مجموعة طلعت مصطفى يقضي بإسناد أعمال إدارة هذه الأصول وتحصيل إيراداتها كحد أدنى للعائد الاستثماري المتوقع للبنكين.

وقامت مجموعة طلعت مصطفى بالاستفادة من حصيلة الشراكة في تمويل تطوير مشروعها الجديد نور الذي حقق مبيعات تعاقدية عند بداية إطلاقه غير مسبوقة.

واتفقنا بعد دوران العمل في مشروع نور ونشاط مبيعاته ووجود أوراق قبض ناتجة عن بيع الوحدات سيتم إغلاق الصفقة ذات قيمة 9 مليارات التي نفذتها رواسي، وتحويل التمويل والشراكة لمشروع نور.

وأؤكد هنا أن مثل هذه الآلية الجديدة من الشراكة مع المطورين العقاريين تخدم جميع الأطراف وتحقق عوائد استثمارية جيدة.

حابي: قمتم بتأسيس شركة رواسي التي أتمت الصفقتين الثانية والثالثة مع مجموعة طلعت مصطفى رغم وجود شركة فرست ديزاين التي أتمت أول تعاون استثماري مع المجموعة.. لماذا تم تأسيس شركة أخرى لأداء صفقات مشابهة؟ وما هو توزيع هيكل ملكيتها؟

السعيد: فرست ديزاين لها وضع خاص، حيث يمتلك المطور الحق في شراء أسهم الشركة، وليس فقط إعادة استرداد وشراء الأصول بنهاية الشراكة، ولذا أغلقت على هذه الصفقة، أما رواسي فلا تمنح ذات الامتياز للأطراف التي ندخل معها في شراكة، ومن المقرر أن يتم تنفيذ جميع الصفقات الجديدة المزمعة عبر رواسي.

حابي: قمتم بتأسيس فرست ديزاين في البداية مناصفة مع بنك مصر ثم قمتم بعد ذلك بدعوة بنوك أخرى لشراء حصص من رأسمال الشركة.. ما هو الدافع وراء ذلك؟

السعيد: بداية للتوافق مع قواعد البنك المركزي بألا تزيد مساهمات البنوك في الشركات غير المالية على 40%، ولكن أيضًا رغب بنكا الأهلي ومصر في تحفيز وتشجيع البنوك على المشاركة بجانب توزيع المخاطر.

شاركت معنا 4 بنوك هي قناة السويس بمساهمة 10% وتنمية الصادرات 10% والمصرف المتحد 6%، والبنك المصري الخليجي 5%، ولم تقتصر المشاركة على رأس المال فقط، وإنما شاركت البنوك أيضًا في التمويل المشترك الذي تم ترتيبه لصالح الشركة.

حابي: هل هناك شراكات مماثلة مع مطورين عقاريين آخرين على أجندة البنك في الفترة القادمة؟

السعيد: نعم، ولكن ما زال مبكرًا الحديث عنها، أو الكشف عن اسم المطور والمشروع.

حقيقة البنك المركزي المصري يحث ويوجه البنوك بالاستمرار في توفير الاحتياجات التمويلية ومساندة القطاع العقاري لأنه قاطرة للاقتصاد ويحقق العديد من الأهداف الهامة في التنمية.

حابي: ماذا عن هيكل ملكية رواسي وهل يمكن أن يفكر البنكان في بيع جزء من المساهمة مستقبلًا ودعوة بنوك أخرى للمشاركة؟

السعيد: لا، مستبعد أن نبيع جزءًا من مساهمتنا، رواسي نفذت صفقتين من الحجم الكبير وتنظر حاليًا على نحو 2 – 3 شراكات جديدة، فقد نحصل نحن المساهمين على امتياز في هذه المرة بعد النجاحات التي حققتها الشركة في صفقتيها مع مجموعة طلعت مصطفى.

يمتلك البنك الأهلي نحو 40% من الشركة، والأهلي كابيتال 10%، وبنك مصر أيضًا يستحوذ على 40%، و10% لشركة أبو ظبي للتنمية التابعة له.