في استطلاع حابي.. 48% يتوقعون صعوبة في الحصول على تمويلات مصرفية

على خلفية ارتفاع أسعار الفائدة وتراجع عدد المبادرات

فريق حابي _ مالت أغلب توقعات المشاركين في استطلاع حابي لعام 2024 نحو ارتفاع درجة صعوبة الحصول على تمويلات مصرفية، في ظل تراجع عدد المبادرات التمويلية، والارتفاع الكبير في أسعار الفائدة.

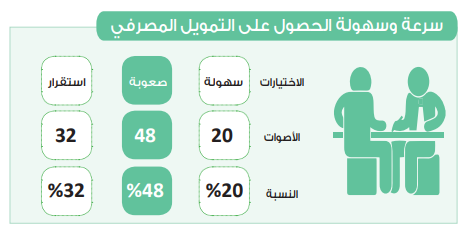

وقال 48% من المشاركين في استطلاع حابي أن الحصول على التمويل المصرفي سيكون صعبًا في العام الجديد وأقل سرعة.

32 % يرون استقرارًا في سهولة وسرعة الوصول للتمويل.. و20% يرجحون تحسنا محتملا

في حين توقع 32% من المشاركين استقرار درجة سرعة وسهولة الحصول على تمويلات مصرفية بوضعه الحالي، ورجح 20% تحسن سرعة وسهولة الحصول على التمويل من البنوك.

وحققت أرصدة الائتمان الممنوحة لقطاع الأعمال الخاص ارتفاعا ملحوظا بنهاية العام المالي 2022/2023، حيث سجلت 1715.6 مليار جنيه، بزيادة بلغت 26.9٪ عن العام المالي السابق له.

ورغم نمو الائتمان، إلا أن حجم فائض السيولة لدى الجهاز المصرفي بلغ نحو 4.6 تريليون جنيه، خلال العام المالي 2022/2023، بنسبة زيادة قدرها 22.9% عن العام المالى السابق، بسبب نمو الودائع بنسب أكبر من نمو الائتمان.

وفي مارس الماضي، أطلق البنك المركزي المصري مبادرة تمويلية جديدة تتحملها وزارة المالية لصالح شركات القطاع الخاص العاملة بالأنشطة الصناعية والزراعية بسعر عائد 11%.

وذكر البنك المركزي، في كتاب دوري موجه للبنوك، أن القيمة الإجمالية للمبادرة تبلغ 150 مليار جنيه منها 140 مليارا لتمويل عمليات رأس المال العامل، و10 مليارات لتمويل شراء الآلات والمعدات.

وقال إن مبلغ المبادرة ينخفض بنسبة 20% كل عام، ويبلغ الحد الأقصى لها 5 أعوام، وفي حال امتداد التمويل لفترات أطول بعد انتهاء مدة المبادرة يتحمل العميل تكلفة التمويل كاملة.

وأوضح المركزي أن المبادرة يستفيد منها الشركات والمنشآت العاملة بالأنشطة الصناعية والزراعية وإنتاج الطاقة الجديدة والمتجددة وتشمل: الشركات الكبرى والمتوسطة وفقا للتعريف الصادر عن البنك المركزي المصري، والشركات والمنشآت الصغرى المرتبطة بكيانات متوسطة أو كبرى، المصانع داخل المناطق الحرة، والجمعيات التعاونية العاملة في المجال الزراعي والتي لديها يسمح النظام الأساسي لها بالاقتراض.

وأضاف أن الحد الأقصى للتمويل ضمن المبادرة للعميل الواحد يبلغ 75 مليون جنيه، وللعميل الواحد والأطراف المرتبطة 112.5 مليون جنيه، تشمل تمويل رأس المال العامل وشراء الآلات والمعدات في ضوء حجم الأعمال والقواعد المصرفية المنظمة، وبحد أقصى التعامل مع بنكين فقط، ويتم تسجيل بيانات العميل على النظام الإلكتروني الخاص بالمبادرة لدى البنك المركزي لإحكام الرقابة على تلك الحدود.

وأكد المركزي إتاحة التمويل للعملاء بعد الحصول على المستندات اللازمة والضامنة للحصول على القرض، وعدم الربط بين التسهيلات الممنوحة ضمن مبادرة وزارة المالية الجديدة وتسهيلات المبادرة السابقة لدعم القطاع الخاص بسعر عائد 8%.

ونبه البنك المركزي إلى حظر استخدام التسهيلات الممنوحة في إطار هذه المبادرة في سداد أي مديونيات أخرى، مضيفا أن آلية تعويض البنوك المشاركة في المبادرة ستكون بعائد 1% فوق سعر الائتمان والخصم لدى البنك المركزي، وتتحمل وزارة المالية الفارق.

وقال إنه سيتم تعديل سعر العائد وفقا لما يراه البنك في حال تصنيف العميل غير منتظم أو إجراء جدولة للمديونية الحاصل عليها ضمن مبادرة.

وأشار إلى عدم تحمل وزارة المالية عوائد التأخير المحتسبة على تسهيلات العملاء ضمن المبادرة، مؤكدا أنه يجب على البنك الحصول على موافقة العميل المستفيد على مشاركة بيانات التسهيلات الممنوحة له في إطار المبادرة مع إدارة التمويل بوزارة المالية.

ولفت المركزي إلى التزام البنك الذي لا يراجع الجهاز المركزي للمحاسبات حساباته بإصدار شهادة معتمدة من رئيس قطاع المراجعة الداخلية والرئيس التنفيذي للبنك، بشكل ربع سنوي بقيمة التعويض عن فارق سعر العائد، بينما تصدر البنوك التي يتولى المركزي للمحاسبات مراجعة حساباتها تلك الشهادة من الجهاز.

وطالب البنك المركزي البنوك بموافاة قطاع العمليات المصرفية لديه بقيمة التعويض المطلوب عن فارق سعر العائد خلال الأسبوع الأول من الشهر التالي لانتهاء الفترة الربع سنوية المستحق عنها التعويض.