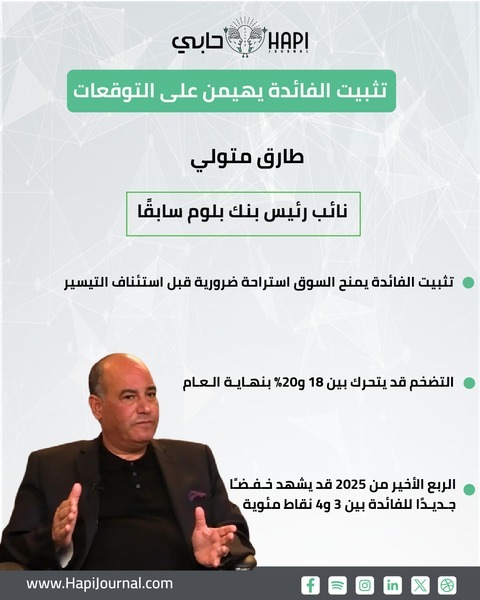

طارق متولي: «تثبيت الفائدة» يمنح السوق استراحة ضرورية قبل استئناف التيسير

التضخم قد يتحرك بين 18 و20% بنهاية العام

يارا الجنايني _ رجح طارق متولي نائب رئيس بنك بلوم سابقًا، تثبيت البنك المركزي أسعار الفائدة خلال اجتماع لجنة السياسة النقدية في يوليو الجاري، بعد أن أجرى خفضين متتاليين، معتبرًا أن السوق بحاجة إلى استراحة مؤقتة تسمح بتقييم أثر التخفيضات السابقة، في ظل إجراءات مالية جديدة من شأنها التأثير على التضخم.

وأشار متولي إلى أن الزيادات المرتقبة في أسعار الكهرباء والمحروقات، إلى جانب رفع بعض أسعار الضرائب على بعض الأنشطة، ستدفع التضخم إلى الارتفاع بشكل مؤقت خلال الأشهر المقبلة، ما يجعل التريث في تيسير السياسة النقدية خطوة ضرورية توازن بين دعم النمو وكبح التضخم.

ورأى أن تثبيت الفائدة في هذا التوقيت يعكس منهجية الانتظار والمراقبة Wait and see خصوصًا مع دخول العام المالي الجديد والذي يحمل بين طياته تحولات مالية واسعة النطاق، مضيفًا أن معدل التضخم حتى نهاية 2025 قد يتحرك في نطاق يتراوح بين 18% و20%، وهي مستويات لا تثير القلق إذا ما تم مقارنتها بالذروات السابقة، خاصة أن السوق المحلية أظهرت قدرة على امتصاص صدمات مماثلة كما حدث عقب رفع أسعار البنزين.

وعن تأثير الساحة العالمية، أوضح متولي، أن خفض الفيدرالي للفائدة يمنح مصر مساحة إضافية للتحرك دون تخوف على تدفقات الاستثمارات الأجنبية، لكنه أكد أن المحدد الأساسي لقرارات المركزي المصري يظل التضخم المحلي.

وقال: «صانع السياسة النقدية في مصر لا يتحرك بالتوازي مع الفيدرالي كما تفعل الأسواق المرتبطة مباشرة بالدولار مثل دول الخليج، لكنه يُبقي في الحسبان تأثيرات الدولار على استثمارات الأجانب وسعر الصرف».

وفيما يتعلق بتحركات سوق الدين، لفت متولي، إلى أن عوائد أذون الخزانة تشهد مسارًا نزوليًّا منذ فترة، حتى قبل خفض أسعار الفائدة رسميًّا. وقال إن العائد على الأذون تراجع من 31% إلى نحو 24-25%، بانخفاض يتجاوز 5%، وهو أكبر من التراجع الرسمي الذي نفذه المركزي حتى الآن، موضحًا أن السوق يتفاعل مع العوامل الجيوسياسية وتدفقات الأجانب بمرونة.

أما على مستوى القطاع الخاص، فأكد متولي، أن الشركات المدينة ستكون أكبر المستفيدين من خفض الفائدة، مشيرًا إلى أن الشركات قد تحقق وفورات ضخمة تصل إلى عشرات الملايين من الجنيهات سنويًّا نتيجة تراجع تكلفة أعباء الدين.

وأضاف أن انخفاض الفائدة لا ينعكس فقط على تقليل الأعباء المالية، بل يعزز أيضًا فرص التوسع والاستثمار لدى الشركات، ويوفر سيولة يمكن استخدامها لزيادة الإنتاج أو تمويل مشروعات جديدة، وهو ما يُترجم في النهاية إلى نمو في الأرباح وقيم الأسهم في البورصة.

الربع الأخير من 2025 قد يشهد خفضًا جديدًا للفائدة بين 3 و4 نقاط مئوية

ونوّه متولي، بأن الربع الأخير من 2025 قد يشهد استئناف دورة الخفض بوتيرة تتراوح بين 3 و4 نقاط مئوية، ما يفتح المجال أمام تحسين بيئة الاستثمار وتحفيز النمو الاقتصادي دون تهديد لاستقرار الأسواق.