إبراهيم النمر يكتب.. البورصة المصرية وخفض الفائدة.. تحليل استثنائي لتحدي النظريات الاقتصادية

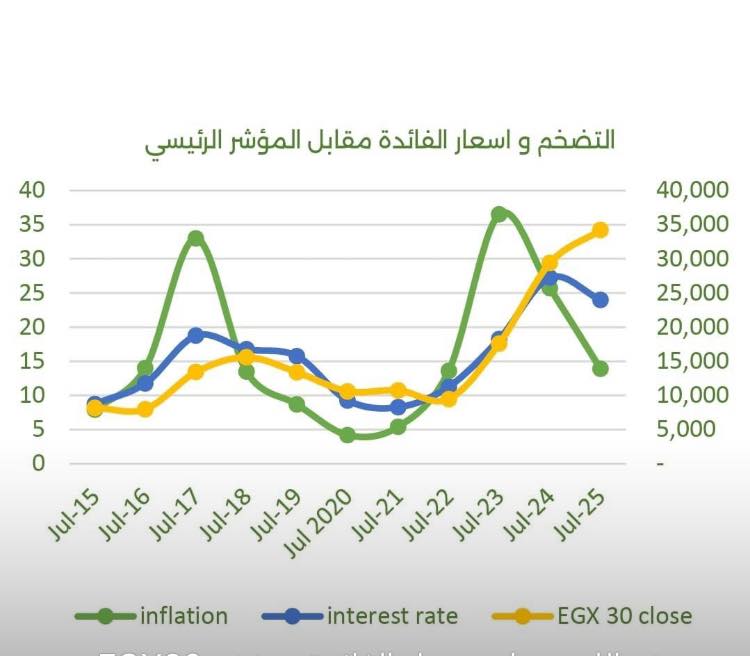

بقلم إبراهيم النمر رئيس قسم التحليل الفني بشركة نعيم القابضة للاستثمارات _ في تحدي صارخ للنظريات المالية التقليدية، تشهد البورصة المصرية منذ عام 2015 علاقة طردية فريدة تربط بين ارتفاع أسعار الفائدة وصعود مؤشراتها الرئيسية، حيث يُظهر الرسم البياني للفترة من يوليو 2015 إلى يوليو 2025 معامل ارتباط إيجابيًا قويًا بلغ +0.89 بين سعر الفائدة ومؤشر EGX30، في ظاهرة تستحق الوقوف عند أسبابها وتداعياتها على المستثمرين وصناع القرار.

النظرية التقليدية.. والاستثناء المصري

تقليديًا، ترتبط أسعار الفائدة والأسهم بعلاقة عكسية؛ فرفع الفائدة يجذب رؤوس الأموال إلى أدوات الدخل الثابت كأذون الخزانة، فيما يدفع تخفيضها المستثمرين إلى الأسهم سعيًا لعوائد أعلى. لكن الواقع المصري قلب هذه المعادلة رأسًا على عقب، حيث يصعد المؤشر مع صعود الفائدة، كما حدث في 2024 مع وصول الفائدة إلى 27.25% بينما كان المؤشر يتجه إلى تحقيق مستويات قياسية تجاوزت 35,000 نقطة في 2025.

أبرز الأسباب الكامنة وراء هذه المفارقة:

1. إدارة أزمات العملة الأجنبية: يمر الاقتصاد المصري بدورات متكررة بسبب ضغوط نقص العملة الصعبة، مما يؤدي بدوره إلى توجه البنك المركزي لرفع الفائدة بشكل حاد من أجل احتواء التضخم وجذب “الأموال الساخنة” الأجنبية ذات التوجه قصير الأجل، مما يؤدي إلى دعم استقرار سعر الصرف ويحسن سيولة النظام.

2. طبيعة التضخم وهيكل التكاليف: ينبع التضخم المصري (الذي بلغ ذروته عند 33.88% في 2023) أساسًا من ضغوط جانب العرض وارتفاع تكاليف الاستيراد “تضخم مدفوع من جانب العرض”، وليس تضخما بسبب زيادة الطلب. مما يسمح للشركات بتمرير نحو 70-80% من التكاليف الإضافية إلى المستهلك، محققة أرباحًا اسمية متضخمة تجذب المستثمرين.

3. تأثير الفائدة على أرباح القطاعات: استفادت قطاعات مثل البنوك من هوامش فائدة أعلى، بينما حققت شركات السلع الاستهلاكية والتجارة مبيعات وإيرادات متنامية بسبب ارتفاع الأسعار، مما عوض عن تحديات التكاليف في القطاع الصناعي.

مخاطر الاستمرار وفرص الإصلاح

رغم أن هذه الآلية ساهمت في استقرار سوق الصرف مؤقتًا، إلا أنها تنطوي على مخاطر كبيرة، أبرزها:

• الاعتماد على تدفقات استثمارية قصيرة الأجل (“الأموال الساخنة”) شديدة التقلب.

• تشويه آلية تسعير الأصول وانزياحها عن قيمها الأساسية.

• إضعاف حوافز الاستثمار الإنتاجي طويل الأجل.

وتكمن فرص الخروج من هذه المعادلة في سياسات إصلاحية حقيقية تركز على جذب استثمارات أجنبية مباشرة، وتنويع مصادر النقد الأجنبي، وتحسين مناخ الأعمال لتعزيز الثقة طويلة المدى.

توصيات استثمارية

في ظل استمرار هذه الديناميكية، يمكن للمستثمرين تبني استراتيجيات تركز على:

• مراقبة دورات البنك المركزي في تعديل أسعار الفائدة.

• التركيز على القطاعات المستفيدة من هذا المناخ، مثل البنوك والاتصالات والسلع الاستهلاكية الأساسية.

• وضع آليات للتحوط من تقلبات سعر الصرف.

خاتمة

علاقة الفائدة والبورصة الطردية في مصر هي نتاج ظروف اقتصادية كلية استثنائية، وليست قانونًا جديدًا في الأسواق. وهي تعكس نجاحًا مؤقتًا في إدارة استقرار macroeconomic، لكنها تظل حلًّا يعتمد على التمويل قصير الأجل. استمرارها مرهون بمواصلة الإصلاحات الهيكلية التي تضمن انتقال السوق إلى مرحلة أكثر نضجًا تقودها استثمارات إنتاجية حقيقية، وهو ما يتطلب فهمًا عميقًا لهذه الآلية للاستثمار الناجح في السوق المصري.