في استطلاع حابي.. 51.6% يتوقعون تحسن إتاحة التمويل غير المصرفي

15.8 % يرون أن الحصول على التمويل سيصبح أكثر صعوبة.. و32.5% يرجحون الاستقرار

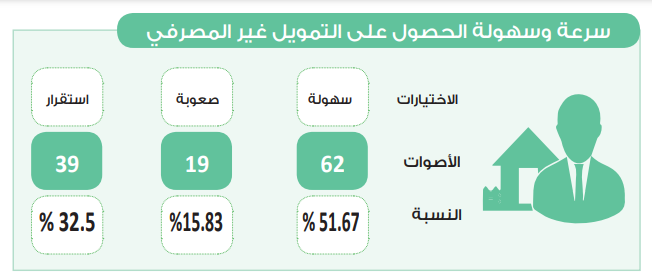

فريق حابي _ رجّحت نتائج استطلاع جريدة حابي أن يكون الحصول على التمويل غير المصرفي أكثر مرونة وسلاسة، حيث توقع 51.6% من المشاركين تزايد سهولة الحصول على هذا النوع من التمويل، وهو ما يعكس تفاؤلًا بمرونة الإجراءات وتنامي الدور الذي تلعبه الأسواق المالية والكيانات التمويلية غير المصرفية في تعزيز فرص الوصول إلى السيولة.

في المقابل، رأى 32.5% من المشاركين أن مستويات الإتاحة ستظل عند معدلاتها الراهنة دون تغير جوهري. وعلى الجانب الآخر، أبدى 15.8% نظرة أكثر تحفظًا، متوقعين تشديدًا في المعايير التمويلية وزيادة القيود على الائتمان غير المصرفي.

وقررت لجنة السياسة النقدية بالبنك المركزي المصري في اجتماعها يوم الخميس الموافق 20 فبراير 2025، الإبقاء على سعري عائد الإيداع والإقراض لليلة واحدة، وكذلك سعر العملية الرئيسية للبنك المركزي عند 27.25% و28.25% و27.75% على التوالي، مع الإبقاء على سعر الائتمان والخصم عند 27.75%.

ومنذ بدء تنفيذ سياسة التشديد النقدي في عام 2022، بلغ إجمالي مقدار الرفع في سعر الفائدة الرئيسية على الجنيه 1900 نقطة أساس. وخلال عام 2024، رفع البنك المركزي المصري أسعار الفائدة بمقدار 800 نقطة أساس، حيث تم رفعها بمقدار نقطتين مئويتين في اجتماع فبراير، تلاه رفع إضافي بمقدار ست نقاط مئوية في الاجتماع الاستثنائي لشهر مارس.

وفيما يتعلق بالتضخم السنوي، فقد تباطأت وتيرته خلال النصف الثاني من عام 2024 مقارنة بالنصف الأول من نفس العام، ليستقر عند 24.0% في يناير 2025. كما بقي المعدل السنوي للتضخم الأساسي مستقرًا بشكل عام خلال الربع الرابع من عام 2024، مسجلًا 22.6% في يناير 2025. وشهد معدل التضخم السنوي للسلع الغذائية تباطؤًا ملحوظًا، مسجلًا 20.8% في يناير 2025، بينما استقر معدل التضخم السنوي للسلع غير الغذائية عند متوسط 25.5% خلال عام 2024، ما يعكس تلاشي الصدمات الاقتصادية السابقة تدريجيًا.

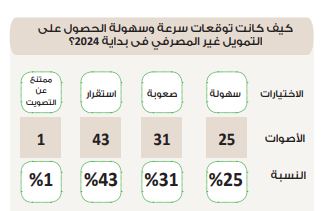

وأظهر استطلاع العام الماضي الذي أجرته جريدة «حابي» حول أداء الاقتصاد المصري لعام 2024، أن 43% من المشاركين توقعوا استقرار سرعة وسهولة الحصول على التمويل غير المصرفي عند مستويات الأعوام السابقة، بينما رأى 31% أن الحصول على التمويل غير المصرفي أصبح أكثر صعوبة نتيجة المخاوف من التحديات الاقتصادية والاضطرابات الجيوسياسية. واتجهت نسبة كبيرة من المستثمرين نحو الاحتفاظ بالسيولة في قنوات ادخارية معينة حتى تستقر الأوضاع وتتحسن شهية الاستثمار. وفي المقابل، اعتبر 25% من المشاركين أن الحصول على التمويل غير المصرفي سيصبح أسهل خلال العام الماضي مقارنة بالأعوام السابقة، مع توقعات بزيادة حجم التمويلات.

وقد أصدرت الهيئة العامة للرقابة المالية مجموعة من الضوابط والتعديلات لتعزيز استقرار قطاع التمويل غير المصرفي.

وشملت التعديلات التي أقرها مجلس إدارة الهيئة زيادة الحد الأدنى لرأس المال المصدر والمدفوع للشركات المرخص لها بمزاولة نشاط التمويل العقاري ليكون 100 مليون جنيه بدلاً من 50 مليون جنيه، سواء نقدًا أو ما يعادله بالعملات الأجنبية وفقًا لسعر الصرف المعلن من البنك المركزي المصري، مع منح الشركات مهلة عام لتوفيق أوضاعها، قابلة للتمديد لمدة عامين في حال تقديم مبررات مقبولة. كما أتاحت الهيئة لشركات التمويل العقاري إمكانية تحصيل مستحقاتها من المستثمرين المتعثرين، حيث أصبح من حق جهات التمويل إنذار المستثمر بالوفاء بالتزاماته خلال 60 يومًا في حالة عدم السداد، وذلك في عقود التمويل بنظامي الإجارة والمرابحة والمشاركة، مع منح مهلة إضافية تصل إلى 30 يومًا بعد استحقاق المبالغ المستحقة.

وفيما يتعلق بمعايير السيولة، نص التعديل الجديد على ألا تقل نسبة الأموال السائلة، والتي تشمل النقد وما في حكمه من شهادات الإيداع البنكية وأذون الخزانة ووثائق صناديق أسواق النقد وأدوات الدين، عن 100% من صافي التدفقات النقدية الخارجة خلال 30 يومًا، لضمان قدرة الشركات على مواجهة التزاماتها المالية قصيرة الأجل.

كما قررت الهيئة رفع الحد الأقصى للتمويل الممنوح من الشركات والجمعيات والمؤسسات الأهلية لتمويل المشروعات متناهية الصغر بنسبة 10%، ليصل إلى 242 ألف جنيه. واستفاد من هذا القرار نحو 21,104 عملاء خلال النصف الأول من عام 2024، بإجمالي تمويلات بلغت 4.8 مليار جنيه، بمتوسط 226 ألف جنيه لكل مستفيد، عبر 34 جهة تمويلية. كما ألزمت الهيئة جهات التمويل بتحديد الموقع الجغرافي للمشروعات الممولة بقيمة 20 ألف جنيه فأكثر باستخدام إحداثيات خرائط جوجل (GPS Coordinate)، مع تسجيلها في قاعدة بيانات الجهة الممولة، بهدف تعزيز الشفافية ومنع أي محاولات للغش أو الاحتيال، وضمان توجيه التمويلات إلى مشروعات حقيقية.

وأصدرت الهيئة كتابًا دوريًا بشأن ضوابط حوالات المحافظ الائتمانية لكافة جهات التمويل غير المصرفي، بهدف تحقيق استقرار أكبر في هذا القطاع. كما أقرّت الهيئة ضوابط توريق الحقوق المالية الناشئة عن أنشطة التمويل غير المصرفي وغيرها من القطاعات، ما يتيح لشركات خارج القطاع المالي غير المصرفي الاستفادة من أدوات التوريق. وأكدت الهيئة عدم ممانعتها لاعتماد مذكرات المعلومات أو نشرات الاكتتاب العام في إصدار سندات التوريق، سواء مقابل محافظ حقوق مالية محالة عن أنشطة التمويل غير المصرفي أو غيرها من الأنشطة الأخرى، ما يعزز من قدرة الشركات على توفير السيولة اللازمة لاستدامة عملياتها.

إلى جانب ذلك، أصدرت الهيئة عدة قرارات لضبط السوق، شملت وضع ضوابط للموافقة على التملك أو السيطرة أو الاندماج للشركات العاملة في الأنشطة المالية غير المصرفية، لضمان الشفافية وتعزيز التنافسية. كما نظمت القيد والتجديد والشطب في جداول الوكلاء والوسطاء العقاريين، مع وضع القواعد المنظمة لمزاولة أعمالهم، بما يرفع كفاءة السوق العقارية. وقررت وقف تلقي طلبات تأسيس شركات جديدة لمزاولة نشاطي التمويل الاستهلاكي وتمويل المشروعات متناهية الصغر بالطرق التقليدية لمدة عام، مع إمكانية تمديد القرار، بهدف الحد من التشبع في السوق وضمان استقرار القطاع. كما مدّت المهلة الممنوحة لشركات التأجير التمويلي والتخصيم والتمويل الاستهلاكي وتمويل المشروعات المتوسطة والصغيرة ومتناهية الصغر لزيادة رؤوس أموالها وفقًا لمتطلبات الهيئة، ما يتيح لها التكيف مع التطورات التنظيمية الجديدة.

وعلى صعيد أرصدة التمويل ،سجل إجمالي التمويل الممنوح من الجهات الخاضعة لرقابة الهيئة العامة للرقابة المالية وإشرافها ارتفاعًا ليصل إلى 911.5 مليار جنيه خلال عام 2024، مقابل 893.5 مليار جنيه في العام السابق، بمعدل نمو بلغ 2%.

وشكلت إصدارات الأسهم المكون الرئيسي للتمويل الممنوح، حيث استحوذت على نحو 52.6% من إجمالي التمويل، تلتها عقود التأجير التمويلي بنسبة 13%.

وجاء التمويل الموجه للمشروعات الصغيرة والمتوسطة ومتناهية الصغر في المرتبة الثالثة بنسبة 10.5% من إجمالي التمويل، بينما سجلت الأوراق المخصمة 8.2%، والتمويل الاستهلاكي 6.7%، في حين بلغت نسبة إصدارات الأوراق المالية بخلاف الأسهم 6.1%، تبعها التمويل العقاري بنسبة 2.8%.

وشهدت الأسواق المالية ارتفاعًا كبيرًا في قيمة التداول، التي قفزت بنسبة 344.8% لتصل إلى 14.3 تريليون جنيه خلال 2024، بدعم من بدء التداول على أذون الخزانة منذ نهاية سبتمبر 2023. في المقابل، تراجعت قيمة إصدارات الأوراق المالية، التي تشمل الأسهم والسندات والصكوك في السوق الأولي، إلى 535.5 مليار جنيه مقابل 601.7 مليار جنيه في 2023، بانخفاض 11%.

وفي قطاع التمويل العقاري، حققت عقود التمويل العقاري قفزة كبيرة بنسبة 144.9%، لتسجل 25.5 مليار جنيه خلال 2024 مقابل 10.4 مليار جنيه في العام السابق. كما ارتفعت قيمة عقود التأجير التمويلي بنسبة 1.2%، مسجلة 118.9 مليار جنيه مقابل 117.5 مليار جنيه في 2023.

وعلى صعيد الأوراق المخصمة، سجلت إجمالي قيمتها نموًا بنسبة 69.4%، حيث بلغت 74.6 مليار جنيه مقابل 44 مليار جنيه في 2023. أما التمويل الاستهلاكي، فقد ارتفعت قيمته بنسبة 29.6%، ليصل إلى 61.3 مليار جنيه خلال 2024 مقابل 47.3 مليار جنيه في العام السابق، ما يعكس تزايد الطلب على هذا النوع من التمويلات، الذي يعد من أحدث الأنشطة المالية غير المصرفية الخاضعة لرقابة الهيئة بموجب القانون رقم 18 لسنة 2020.

وحقق التمويل الممنوح للمشروعات المتوسطة والصغيرة ومتناهية الصغر نموًا بنسبة 31.9%، ليصل إلى 95.8 مليار جنيه بنهاية 2024، مقابل 72.6 مليار جنيه في العام السابق، بينما بلغ عدد المستفيدين 3.4 مليون مستفيد مقابل 3.7 مليون مستفيد في 2023. كما ارتفعت أرصدة تمويل هذه المشروعات بنسبة 41%، مسجلة 80.5 مليار جنيه مقابل 57.1 مليار جنيه في العام السابق، إلا أن عدد المستفيدين شهد تراجعًا طفيفًا بنسبة 2.3%، ليصل إلى 3.7 مليون مستفيد في 2024، بعد أن بلغ عددهم 3.8 مليون مستفيد في العام السابق.

وفي سياق متصل، بلغت قيمة الإشهارات على الأصول المنقولة نحو 3.1 تريليون جنيه بنهاية 2024، وفقًا للمؤشرات التقديرية، بعدد إشهارات وصل إلى 202 ألف إشهار، وهو ما يعكس زيادة بنسبة 24.5% مقارنة بعام 2023، مما يعزز من دور هذا النظام في دعم منظومة التمويل وتأمين حقوق الجهات الممولة.

وسجل قطاع التأمين نموًا ملحوظًا خلال العام المالي 2023/2024، مدفوعًا بارتفاع أقساط التأمين، وزيادة حجم التعويضات المسددة، وتوسع الاستثمارات.

حيث ارتفعت حقوق حملة وثائق التأمين بنسبة 25.7%، لتصل إلى 159 مليار جنيه، مقابل 126.5 مليار جنيه في العام المالي 2022/2023، وبلغ متوسط معدل النمو السنوي لهذه الحقوق 16% خلال الفترة من 2019 إلى 2023

كما قفزت قيمة إجمالي الأقساط التأمينية إلى 82.3 مليار جنيه في العام المالي 2023/2024، مقابل 61.4 مليار جنيه في العام السابق، بمعدل نمو 34.1%. وبلغ متوسط النمو السنوي لإجمالي الأقساط نحو 18% خلال الأعوام المالية الخمسة الماضية.

في المقابل، شهدت التعويضات المسددة من قبل شركات التأمين ارتفاعًا بنسبة 34.3%، لتصل إلى 36.7 مليار جنيه في العام المالي 2023/2024، مقابل 27.3 مليار جنيه في 2022/2023، وبلغ متوسط معدل النمو السنوي لإجمالي التعويضات نحو 15% خلال الفترة من 2019 إلى 2023.

وعلى صعيد الاستثمارات، ارتفع صافي استثمارات شركات التأمين بنسبة 42.8% ليصل إلى 298.2 مليار جنيه خلال 2023/2024، مقابل 208.8 مليار جنيه في العام السابق، وبلغ متوسط النمو السنوي لصافي الاستثمارات نحو 17% على مدار الأعوام الخمسة الأخيرة.

وفي سياق متصل، قفز صافي أصول شركات التأمين إلى 343.3 مليار جنيه، مقابل 242.1 مليار جنيه في العام المالي السابق، بمعدل زيادة 41.8%، فيما بلغ متوسط النمو السنوي لصافي الأصول 24.4% خلال الفترة من 2019 إلى 2023.

كما ارتفع فائض النشاط التأميني للشركات بنسبة 49.3%، مسجلًا 14.6 مليار جنيه في 2023/2024، مقابل 9.8 مليار جنيه في العام المالي السابق، وبلغ متوسط النمو السنوي لفائض النشاط التأميني نحو 23% خلال الأعوام المالية الخمسة الماضية.

وجاء هذا النمو في القطاع مدعومًا بدخول قانون التأمين الموحد، رقم 155 لسنة 2024، حيز التنفيذ، بعد تصديق الرئيس عبد الفتاح السيسي عليه ونشره في الجريدة الرسمية في 10 يوليو 2024. ويمنح القانون الهيئة العامة للرقابة المالية صلاحيات واسعة للإشراف على جميع الجهات العاملة في نشاط التأمين وإعادة التأمين، بما في ذلك شركات التأمين، والخدمات التأمينية، والمهن والأنشطة المرتبطة بها.

كما ينظم القانون فروع التأمين المختلفة، من تأمين الأشخاص وتكوين الأموال، إلى تأمين الممتلكات والمسؤوليات، والتأمين الطبي، والتأمين متناهي الصغر.

وقد أصدرت الهيئة العامة للرقابة المالية القرار رقم 196 لسنة 2024، الذي يلزم الشركات بزيادة الحد الأدنى لرؤوس أموالها على مرحلتين خلال عامين، حيث يتعين رفع رأس المال إلى 400 مليون جنيه خلال السنة الأولى، ثم إلى 600 مليون جنيه في العام التالي.

كما ألزمت الهيئة شركات التأمين المتخصصة، مثل تأمين البترول والطيران والطاقة، بزيادة رؤوس أموالها بمقدار 50 مليون جنيه لكل فرع تأميني، بينما حُدد الحد الأدنى لرأس مال شركات إعادة التأمين عند مليار جنيه، وشركات التأمين الطبي المتخصصة عند 75 مليون جنيه، وشركات التأمين متناهي الصغر عند 40 مليون جنيه.

وفي خطوة تهدف إلى تنويع المحافظ الاستثمارية لشركات التأمين وتحقيق التوازن بين العائد والمخاطر، أصدرت الهيئة العامة للرقابة المالية في فبراير 2025 القرار رقم 2 لسنة 2025، الذي يحدد قواعد وضوابط ونسب استثمار أموال شركات التأمين وإعادة التأمين.

ألزم القرار الشركات بتوجيه حد أدنى قدره 5% من الأموال الحرة للاستثمار في وثائق صناديق الاستثمار المفتوحة التي تستثمر في الأسهم المقيدة بالبورصة المصرية، بينما حُددت النسبة للأموال المخصصة بحد أدنى 2.5% من رأس المال المدفوع.

كما وضع القرار حدًا أقصى للاستثمار في صندوق استثمار واحد، بحيث لا تتجاوز قيمة الأموال المستثمرة نسبة 5% من رأس المال المدفوع للشركة أو 15% من صافي قيمة أصول الصندوق، أيهما أقل، لضمان توزيع المخاطر وتجنب التركيز الاستثماري.

وسمح القرار لشركات التأمين بتوجيه ما يصل إلى 5% من أموالها المستثمرة إلى صناديق استثمار السلع والمعادن، أو الأدوات المالية المضمونة بالمعادن المتداولة في البورصة المصرية، مما يفتح أمامها فرصًا جديدة لتنويع استثماراتها.

أما بالنسبة لصناديق الاستثمار العقاري، فقد حدد القرار سقف الاستثمار فيها عند 10% كحد أقصى من الأموال المستثمرة لشركات تأمينات الأشخاص، و5% كحد أقصى لشركات تأمينات الممتلكات والمسؤوليات، لضمان التوازن بين استثمارات الشركات ومخاطر السوق العقارية.

كما ألزم القرار شركات التأمين بعدم تجاوز نسبة 30% من إجمالي الأموال الواجب تخصيصها للاستثمار في الأسهم ووثائق صناديق الاستثمار المفتوحة، بهدف تقليل المخاطر وتعزيز الاستقرار المالي للقطاع.