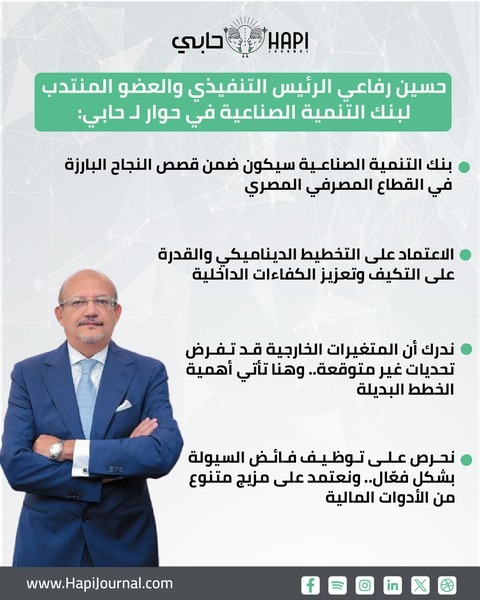

حسين رفاعي: بنك التنمية الصناعية سيكون ضمن قصص النجاح البارزة في القطاع المصرفي المصري

الاعتماد على التخطيط الديناميكي والقدرة على التكيف وتعزيز الكفاءات الداخلية

باره عريان _ أكد حسين رفاعي الرئيس التنفيذي والعضو المنتدب لبنك التنمية الصناعية، أن مصرفه سيكون ضمن قصص النجاح البارزة في القطاع المصرفي المصري، وأنه يمر حاليًا بمرحلة من البناء وإعادة الهيكلة في اتجاه تحقيق هذا الهدف.

وقال في حوار مع جريدة حابي، أن البنك يستهدف زيادة محفظة القروض، ولفت إلى أن جودة المحفظة تأتي في المقام الأول، منوهًا إلى أن تنوع الخدمات بين التجزئة المصرفية والقطاع المؤسسي وتناغمهما سويا، من شأنه مساعدة العميل وزيادة الربحية.

وقال رفاعي إن البنك يسير وفقًا لأولويات، تتمثل في خدمة العملاء بطريقة جيدة وسريعة، إلى جانب التركيز على الشق الخاص بالربحية، والسعي لتقديم خدمات لقطاعات مختلفة وتنموية في المجتمع، إلى جانب تعزيز الانتشار الجغرافي، وتغيير الهوية البصرية لفروع البنك.

ويتوقع أن يكون الانطلاق في التجزئة المصرفية أكبر بكثير خلال الفترات القادمة، لا سيما بعد أن قام البنك بتجهيز البنية التحتية. وأكد أنه يجري العمل على منتجات جديدة، سيتم الإعلان عنها فور الانتهاء منها، علمًا بأنه من المقرر طرح جزء منها خلال العام الجاري، على أن يتم إطلاق الجزء الآخر في العام المقبل.

وأشار إلى أنه من المقرر طرح المرحلة الثانية من الموبايل البنكي خلال الربع الرابع من العام الجاري، لافتًا إلى قيام البنك بإنفاق ما يقارب 10 ملايين دولار على دعم البنية التحتية التكنولوجية خلال الفترة من يونيو 2024 وحتى يونيو 2025، ومن المخطط صرف 5 ملايين دولار إضافية حتى نهاية العام الحالي.. وإلى نص الحوار

حابي: في البداية، كيف ترى الوضع الاقتصادي بشكل عام، في ضوء المستجدات المحلية والعالمية؟ وكيف يتعامل البنك مع تلك المستجدات في إطار تحقيق خططه وإستراتيجياته؟

حسين رفاعي: الاقتصاد العالمي والمحلي يمر بموجات متتالية من التحديات، سواء على مستوى الأزمات المالية أو الاضطرابات الجيوسياسية أو المتغيرات الهيكلية، وقد اكتسب القطاع المصرفي المصري، على مدار السنوات الماضية، خبرات واسعة في التعامل مع هذه التحديات، بفضل مروره بمحطات فارقة أسهمت في بناء قدرته المؤسسية وتعزيز مرونته التشغيلية.

في بنك التنمية الصناعية، نتعامل مع تلك المتغيرات من خلال تبني منهجية استباقية تركز على بناء سيناريوهات بديلة، وتهيئة البنك لمواجهة مختلف التطورات، كما نعتمد على التخطيط الديناميكي والقدرة على التكيف، إلى جانب تعزيز الكفاءات الداخلية وتحديث السياسات والعمليات، بما يضمن الحفاظ على الاستقرار وتحقيق الأهداف الإستراتيجية في بيئة اقتصادية متقلبة.

حابي: ما أبرز الخطط البديلة، ونقاط القوة التي تم الارتكاز عليها حتى تتمكنوا من تخطي المستجدات الأخيرة التي شهدناها منذ بداية عام 2025؟

حسين رفاعي: نؤمن في البنك بأهمية التفرقة بين ما يمكن التحكم فيه وما هو خارج نطاق السيطرة، ونحرص دائمًا على التركيز على الأهداف التي يمكن التحكم فيها، مثل نمو محفظة القروض، وتوسيع قاعدة التجزئة المصرفية، وزيادة الودائع، هذه هي المحاور التي نضع لها أهدافًا واضحة ونعمل على تحقيقها بمرونة وواقعية.

ندرك أن المتغيرات الخارجية قد تفرض تحديات غير متوقعة.. وهنا تأتي أهمية الخطط البديلة

في المقابل، ندرك أن هناك متغيرات خارجية قد تفرض تحديات غير متوقعة، وهنا تأتي أهمية وجود خطط بديلة واستراتيجيات مدروسة للتعامل مع آثار تلك التغيرات والحد من تأثيرها، وهنا تجدر الإشارة إلى أن فلسفتنا ترتكز على تحويل التحديات إلى فرص، واستغلال الفترات التي تشهد اضطرابات لتحقيق مكاسب استراتيجية، مستندين في ذلك إلى ثقتنا في قوة الاقتصاد المصري، وكفاءة المنظومة المصرفية، واستمرارية السوق.

وقد أثبتت التجارب السابقة أن الأزمات مؤقتة، وأن السوق المصرية قادرة على التعافي، ما يعزز من قناعتنا بأهمية التركيز على الرؤية طويلة المدى، والبناء على نقاط القوة الداخلية للمؤسسة لضمان الاستدامة والنمو.

حابي: في ضوء حديثنا عن سوق أدوات الدين، كيف ترى هذه السوق؟ وما مستهدفات البنك في هذا الإطار؟ وماذا عن النشاط المالي غير المصرفي الذي يستهدف البنك الاستثمار به خلال الفترة القادمة؟

نحرص على توظيف فائض السيولة بشكل فعّال.. ونعتمد على مزيج متنوع من الأدوات المالية

حسين الرفاعي: نحرص في البنك على توظيف فائض السيولة بشكل فعّال، ونعتمد في ذلك على مزيج متنوع من الأدوات المالية، بما يضمن تحقيق التوازن بين العائد والاستقرار، علمًا بأننا في الوقت الحالي، نركز بشكل أساسي على التوسع بمحفظة القروض.

حابي: ما خططكم الخاصة بتعظيم الربحية؟

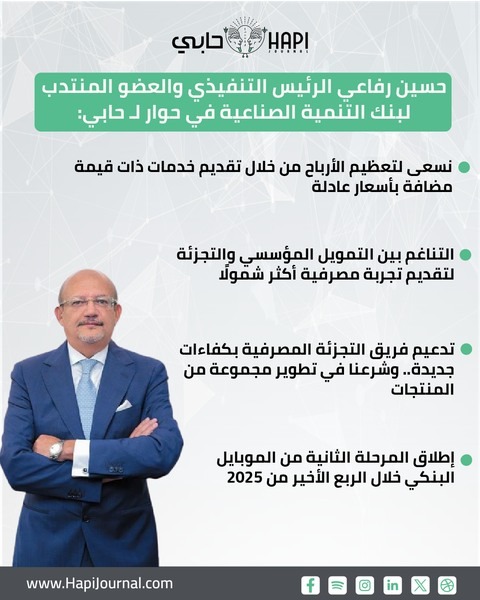

حسين رفاعي: نسعى لتعظيم الربحية من خلال تقديم خدمات ذات قيمة مضافة بأسعار عادلة، مع الحفاظ على جودة الخدمة واستدامة العلاقة مع العملاء، كما نركز بصورة كبيرة على تحقيق عائد متوازن يضمن مصالح البنك والعملاء.

حابي: ما أقصده هو ما إذا كانت هناك منتجات من شأنها تعظيم الربحية، أو خطوات محددة تهدف إلى ذلك؟

حسين رفاعي: عندما نتحدث عن الربحية، أهم ما ننظر إليه هو جودة المحفظة، حيث إنها تأتي قبل الربحية، ثم التنوع في الخدمات المقدمة للعميل، لا سيما أن ذلك من شأنه تحقيق مكاسب لجميع الأطراف، سواء على مستوى العميل أو البنك.

نسعى لتعظيم الأرباح من خلال تقديم خدمات ذات قيمة مضافة بأسعار عادلة

فنحن لا نجني ربحية على حساب العميل، والخدمات المقدمة له، وكذلك جودة المحفظة، وهذه أسس نضعها نصب أعيننا، بل نحقق ذلك من خلال تنوع الخدمات التي يقدمها البنك.

حابي: ما الخطوات التي يتبعها البنك لتحقيق التنوع في الخدمات؟

حسين رفاعي: نعمل على تحقيق التنوع في الخدمات من خلال توفير مجموعة متكاملة من الحلول المصرفية التي تلبي احتياجات مختلف شرائح العملاء، سواء على مستوى الأفراد أو المؤسسات، فعلى سبيل المثال، نقدم التمويلات المناسبة، ونوفر خدمات استشارية تدعم خطط العملاء الاستثمارية وتساعدهم على اتخاذ قرارات مالية أكثر كفاءة، بما يسهم في تحسين أدائهم وتقليل التكاليف.

التناغم بين التمويل المؤسسي والتجزئة لتقديم تجربة مصرفية أكثر شمولًا

وهنا يجب الأخذ بعين الاعتبار، أن هذا التنوع يأتي في إطار تكامل واضح بين أنشطة التجزئة المصرفية والقطاع المؤسسي، حيث يسهم التناغم بين الجانبين في تقديم تجربة مصرفية أكثر شمولًا، ويعزز من القيمة المقدمة للعميل، مما ينعكس في النهاية على زيادة الربحية وتعزيز العلاقة طويلة الأجل بين البنك وعملائه.

حابي: هل هناك خدمات جديدة تستهدفون إطلاقها خلال الفترة القادمة، سواء على مستوى التجزئة المصرفية أو الشركات الكبرى؟

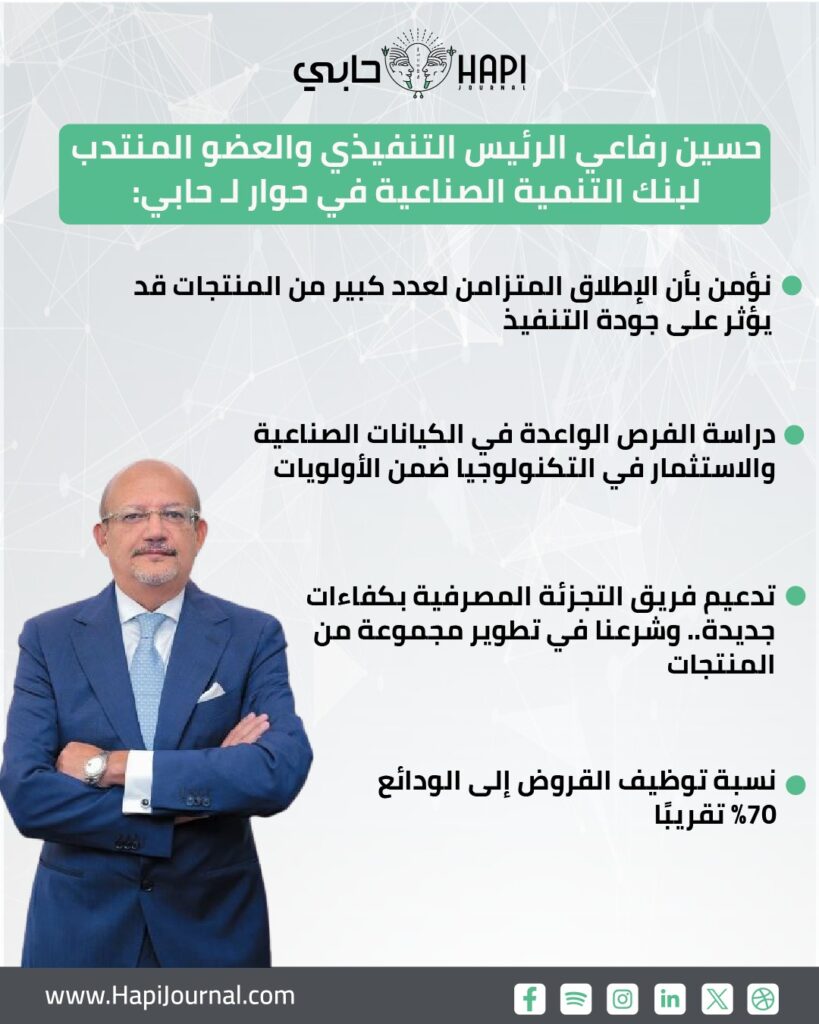

تدعيم فريق التجزئة المصرفية بكفاءات جديدة.. وشرعنا في تطوير مجموعة من المنتجات

حسين رفاعي: أولى البنك اهتمامًا كبيرًا خلال الفترة الماضية بمحفظة الشركات الكبرى، ولكننا بدأنا مؤخرًا في تدعيم فريق التجزئة المصرفية بكفاءات جديدة، وشرعنا في تطوير مجموعة من المنتجات التي تهدف إلى تلبية احتياجات الأفراد بمختلف شرائحهم.

من بين هذه المنتجات، أطلقنا منتج “حصّالة” الذي يمنح عائدًا يوميًّا متميزًا، كما بدأنا أيضًا في طرح قروض السيارات، إلى جانب باقة متنوعة من قروض التجزئة سواء بضمانات أو بدون، مما يعكس التوسع الفعلي في هذا القطاع.

وفي إطار دورنا التنموي، يقدم البنك تمويلات لتوصيل الغاز الطبيعي للوحدات السكنية، ضمن بروتوكولات تعاون موقعة مع شركات الغاز، حيث تم توقيع اتفاقية جديدة مؤخرًا، الأمر الذي يعد بمثابة استكمال لسلسلة الشراكات السابقة في هذا المجال.

أما على صعيد التمويل العقاري، فإن البنك يُعد من أعرق البنوك المتخصصة في هذا النشاط، وتنعكس هذه الخبرة في محفظة كبيرة من التمويلات العقارية، سواء منخفضة أو متوسطة التكاليف، وذلك بالتعاون مع صندوق الإسكان الاجتماعي.

إطلاق المرحلة الثانية من الموبايل البنكي خلال الربع الأخير من 2025

وفيما يخص الخدمات الرقمية، تم إطلاق المرحلة الأولى من تطبيق الموبايل البنكي، علمًا بأنه من المقرر إطلاق المرحلة الثانية في نهاية العام الجاري، فضلًا عن تقديم خدمات أخرى مثل “إنستاباي”.

حابي: هل ترون أن هذا التنوع كاف، أم هناك منتجات أخرى يجري دراستها؟

حسين رفاعي: نحن نعمل بالفعل على مجموعة من البرامج الجديدة، وسيتم الإعلان عنها في الوقت المناسب فور الانتهاء منها، علما بأن هناك منتجات مصرفية متاحة في السوق حاليًا لم ندخلها بعد، ونعمل على دراستها بعناية لضمان جاهزيتنا عند الإطلاق.

نؤمن بأن الإطلاق المتزامن لعدد كبير من المنتجات قد يؤثر على جودة التنفيذ

نحرص على ترتيب الأولويات عند تقديم الخدمات، إذ نؤمن بأن الإطلاق المتزامن لعدد كبير من المنتجات قد يؤثر على جودة التنفيذ، لذلك نُفضل التركيز على تقديم الخدمات بكفاءة عالية، بدلًا من التوسع السريع دون ضمان تميز التجربة المصرفية المقدمة للعملاء.

حابي: ما حجم محفظة التجزئة المصرفية؟ ومستهدفاتكم في هذا الإطار؟

حسين رفاعي: بلغت محفظة قروض التجزئة المصرفية نحو 3.835 مليارات جنيه بنهاية ديسمبر 2024، ويستهدف البنك الاستمرار في التوسع في هذا القطاع مع الحفاظ على جودة الأصول وتلبية احتياجات الأفراد.

حابي: وماذا عن محفظة التمويل العقاري وتمويل السيارات وتمويل الغاز؟ ومستهدفاتكم في هذا السياق؟

حسين رفاعي: فيما يتعلق بالتمويل العقاري، يتعاون بنك التنمية الصناعية مع صندوق الإسكان الاجتماعي ودعم التمويل العقاري، حيث منح البنك قرابة الـ 2 مليار جنيه لتغطية تمويل 18 ألف وحدة في 20 محافظة بمختلف أنحاء جمهورية مصر العربية.

وبالنسبة لخدمة الغاز لمحدودي الدخل، تعاقد بنك التنمية الصناعية مع اثنتين من كبريات شركات الغاز الطبيعي لتوصيل الغاز، وقام البنك بتنفيذ توصيل خدمة الغاز إلى ما يقرب من 300 ألف وحدة، بإجمالي مبلغ قدره 1.7 مليار جنيه، وذلك بمناطق امتياز الشركات، والتي تشمل القاهرة، والإسكندرية، والفيوم، والبحيرة.

حابي: ما حجم الودائع بالبنك؟ وما نصيب الأفراد بها؟

حسين رفاعي: بلغ إجمالي ودائع البنك 36.106 مليار جنيه بنهاية ديسمبر 2024، منها نسبة 41% تمثل ودائع الأفراد ضمن قطاع التجزئة المصرفية، بإجمالي 14.768 مليار جنيه.

حابي: وماذا عن مؤشرات المشروعات المتوسطة؟

حسين رفاعي: ارتفعت قروض الشركات المتوسطة بنسبة 47% لتصل إلى 1.988 مليار جنيه، في نهاية ديسمبر 2024، كما ارتفعت ودائع الشركات المتوسطة بنسبة 11% لتصل إلى 456 مليون جنيه مقارنة بالعام السابق.

حابي: ما حجم محفظة الائتمان ومستهدفاتها؟

حسين رفاعي: بلغ إجمالي محفظة القروض بالبنك نحو 25.889 مليار جنيه حتى ديسمبر 2024، أي ما يقرب من 26 مليار جنيه، ويستهدف البنك استمرار النمو المتوازن للمحفظة، مع التركيز على القطاعات الإنتاجية والمشروعات القومية.

حابي: ماذا عن مستهدفاتكم للنمو بمحافظ البنك المختلفة؟

حسين رفاعي: نحن لا نرتكز على وضع نسب نمو ثابتة كمعيار للنجاح، بل نعتمد على قراءة دقيقة لمعطيات السوق وفرص التوسع المتاحة، فالأهم بالنسبة لنا هو تحديد الفجوات الحقيقية في السوق، والدخول بفعالية لسدها وتحقيق قيمة مضافة، علما بأن تحقيق النمو المستدام يتطلب مرونة في التخطيط، وتوجّهًا ديناميكيًّا يستجيب لتغيرات السوق وقدرتها على الاستيعاب، وهذا هو النهج الذي نعتمده في إدارة المحافظ المختلفة.

وهنا تجدر الإشارة إلى أن محفظة القروض تتسم بكونها أسرع في النمو، فقد شهدت نموًّا نسبته 44% خلال العام الماضي، في حين ارتفعت محفظة الشركات الكبرى بنسبة 83%، والمتوسطة 50%، وهنا أود التأكيد على أنه قد تم التركيز على البنية التحتية، مما يهيئ البنك لانطلاقة قوية في هذا القطاع.

حابي: متى تعتزمون إطلاق المرحلة الثانية من تطبيق المحمول؟

حسين رفاعي: من المقرر إطلاقها خلال الربع الرابع من العام الجاري، بمجرد تجهيزها.

حابي: كم تبلغ نسبة توظيف القروض إلى الودائع في مصرفكم؟ وما مستهدفاتكم في هذا الإطار؟

نسبة توظيف القروض إلى الودائع 70% تقريبًا

حسين رفاعي: تبلغ نسبة توظيف القروض إلى الودائع لدينا نحو 70% تقريبا، وهي نسبة قد تبدو أعلى من متوسط السوق، إلا أننا لا نعتمد هذه النسبة كمؤشر أساسي في تقييم الأداء، خصوصًا في ظل ضخ رأسمال جديد مؤخرًا، مما يغيّر من طبيعة هذه المعادلة ويجعلها أقل تعبيرًا عن الواقع الفعلي، وهنا تجدر الإشارة إلى أننا نركز على النمو المتوازن، مع إعطاء أولوية لجودة المحفظة.

كما أود التنويه إلى أن القدرة على جذب الودائع لدينا تفوق القدرة على منح القروض، لكننا لا نكبح هذا النمو، لأن استقطاب عملاء جدد وتعزيز قاعدة الودائع يظل هدفًا استراتيجيًا، وهنا يجب الأخذ بعين الاعتبار أن العنصر الأهم يكمن في الحفاظ على محفظة قوية ومتنوعة، وتحقيق نمو مستدام يخدم تطلعات البنك ويواكب احتياجات السوق.

حابي: في ضوء حديثنا عن جودة المحفظة، لا سيما في ظل ما يطرأ من مستجدات، هل أسفرت التوترات الأخيرة عن تفكير البنك في زيادة مخصصاته؟ وهل تغيرت خريطة القطاعات التي تستهدفون تمويلها، بهدف الحفاظ على جودة المحفظة؟ هل أظهرت قطاعات قوتها خلال الأزمة، وتبين وجود قطاعات أخرى على درجة عالية من الخطورة؟

حسين رفاعي: بالتأكيد، فعلى مدار الثلاث سنوات الماضية، هناك قطاعات عانت كثيرا في السوق مثل الأسمدة، الأمر الذي أسفر عن ارتفاع مخاطرها، وهو ما تطلب زيادة مخصصاتها.

ارتفاع نسبة تغطية المخصصات وصولًا إلى 97 %

وأنوه إلى أن نسبة تغطية المخصصات في بنك التنمية الصناعية كانت تبلغ 54% خلال العام الماضي، وقد تم الوصول بتلك النسبة إلى 97 % في نهاية 2024، علما بأنه لم يتم وصولها إلى نسبة 100%، نظرا لوجود بعض الضمانات والرهون التي تم الحصول على قروض بموجبها، مما يعكس أن النسبة التي تم بلوغها تتسم بكونها جيدة.

حابي: ما الاستثمارات التي يستهدف البنك الدخول بها بشكل مباشر؟

دراسة الفرص الواعدة في الكيانات الصناعية.. والاستثمار في التكنولوجيا ضمن الأولويات

حسين رفاعي: نحن حاليًا في مرحلة إعادة بناء وهيكلة، ونعمل على ترسيخ الأسس قبل التوسع في أي استثمارات جديدة، ومع ذلك، فإننا منفتحون على دراسة الفرص الاستثمارية المجدية، خاصة في الكيانات الصناعية أو تلك التي تسهم في دعم الصادرات، شرط أن تحقق عوائد مناسبة وتضيف قيمة حقيقية للبنك، كما يجب الأخذ بعين الاعتبار أن الاستثمار في التكنولوجيا يعد ضمن أولوياتنا، لكنه يخضع لمعايير دقيقة تضمن تحقيق الجدوى والعائد المستهدف.

لم يعد من المنطقي الدخول في استثمارات واسعة النطاق كما كان في السابق، فدور البنوك اليوم أكثر تركيزًا وانتقائية، ونحن نركز على فرص نوعية محدودة تساهم في دعم استراتيجيتنا وتعزيز مركز البنك، مع التأكيد على أن الاستثمار لم يعد هدفًا في حد ذاته، بل وسيلة مدروسة لدعم النمو المستدام.

حابي: نود معرفة ما إذا كانت الخدمات المالية غير المصرفية مثل التوريق وغيره من الأدوات المختلفة متواجدة على خريطة البنك؟

حسين رفاعي: بالطبع، فقد شارك البنك في أكثر من 8 محافظ توريق خلال الفترة الماضية، في حدود 1.1 مليار جنيه تقريبًا، ولدينا خطط للنمو في العام الحالي، حيث من المستهدف مضاعفة تلك المحفظة.

حابي: ما الخدمات المالية غير المصرفية الأخرى الموجودة ضمن خطط البنك، بخلاف التوريق؟

حسين رفاعي: لدينا شركة متخصصة في نشاط التأجير التمويلي، نحاول دعمها، ويمكننا القول إننا ننظر في الوقت الحالي إلى الفرص الاستثمارية، فضلا عن كوننا متفتحين لأي شراكات مطروحة، فمن الممكن أن ندخل مع شركاء لتقديم أي خدمات غير مالية.

حابي: كم يبلغ حجم استثمارات البنك في أذونات الخزانة والسندات الحكومية؟

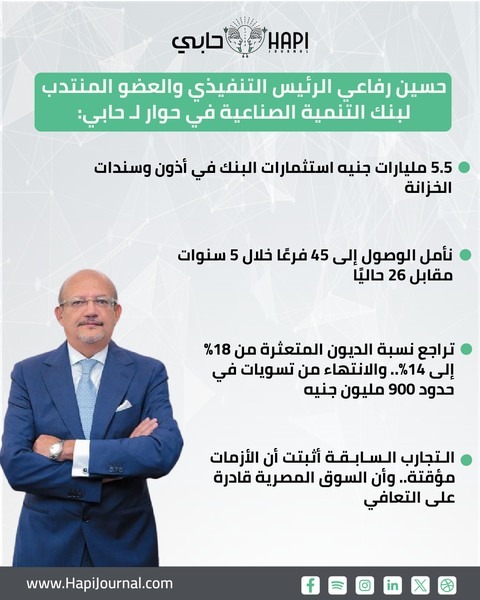

5.5 مليارات جنيه استثمارات البنك في أذون وسندات الخزانة

حسين رفاعي: تنوعت استثمارات البنك بنهاية عام 2024، وتضمنت استثمارا في أذون وسندات خزانة بقيمة 5.5 مليارات جنيه.

حابي: متى سيدخل نظام التمويل المستدام، الذي تحدثتم عن إطلاقه مؤخرًا، حيز التنفيذ وما هي أبرز تفاصيله؟

حسين رفاعي: التمويل المستدام يمثل أحد المحاور الإستراتيجية التي نوليها اهتمامًا كبيرًا، وقد بدأنا بالفعل العمل في هذا الإطار بالتعاون مع جهات دولية، يجري حاليًا استكمال الإجراءات اللازمة، وسنعلن عن التفاصيل فور الانتهاء من مراحل التنفيذ الأساسية.

حابي: ما خطط البنك لتعزيز الخدمات المصرفية من خلال الذكاء الاصطناعي؟

حسين رفاعي: تعد هذه أحد الأمور التي ننظر إليها من خلال الإستراتيجية الخاصة بنا، حيث نولي اهتمامًا كبيرًا بكيفية استخدام الذكاء الاصطناعي لخدمة أهداف البنك.

حابي: ما حجم الاستثمارات التي ضخها البنك في البنية التحتية؟ وما الذي نستهدف إنفاقه على هذا المجال خلال العام المقبل؟

حسين رفاعي: قام البنك خلال الفترة من يونيو 2024 وحتى يونيو 2025 بإنفاق ما يقارب 10 ملايين دولار على دعم البنية التحتية التكنولوجية، ومن المخطط صرف 5 ملايين دولار إضافية حتى نهاية العام الحالي.

وهنا تجدر الإشارة إلى أن أوجه الصرف خلال تلك الفترة تضمنت إنشاء مركز بيانات بديلة في برج العرب، وإطلاق المرحلة الأولى من خدمات الموبايل البنكي، وكذلك تفعيل خدمات المدفوعات اللحظية “إنستاباي”، فضلًا عن افتتاح فروع جديدة وتطوير الفروع القائمة، وهو ما يشمل تجديدًا شاملًا للبنية التحتية التكنولوجية، كما تم أيضًا إنشاء منصة تحليل بيانات داعمة لصنع القرار، وتطبيق إطار شامل للأمن السيبراني وفقًا لتعليمات البنك المركزي.

حابي: كم تبلغ نسبة مستخدمي الخدمات الرقمية بقاعدة عملاء البنك؟ وما عددهم؟ وما حجم التعاملات المالية التي تمت من خلال قنوات البنك الإلكترونية؟

حسين رفاعي: تضاعف عدد العملاء النشطين على الإنترنت والموبايل البنكي خلال النصف الأول من العام الحالي، وهنا أود التنويه إلى أن عدد ماكينات الصراف الآلي بالبنك وصل إلى 48 ماكينة، ويعمل البنك على التوسع في الشبكة وتطوير الخدمات الرقمية.

حابي: ما خطط مصرفكم للانتشار الجغرافي؟

نأمل الوصول إلى 45 فرعًا خلال 5 سنوات مقابل 26 حاليًا

حسين رفاعي: شبكة فروع البنك تضم 26 فرعًا حاليًا، ونأمل الوصول بهم إلى 45 فرعًا خلال 5 سنوات القادمة، علمًا بأنه من المقرر افتتاح فرع بالمدينة الصناعية في قويسنا قريبًا، كما نخطط لافتتاح فرع في التجمع الخامس، بالإضافة إلى فرع آخر في مدينة السادس من أكتوبر، وذلك بنهاية العام، وهنا يجب التنويه إلى أننا نتطلع إلى أن نرى كل فروع بنك التنمية الصناعية على نهج هذه الفروع.

حابي: تقصد أن هذه الفروع ستعكس رؤية جديدة وصورة مختلفة عن البنك؟

حسين رفاعي: بالضبط، حيث إن النمط الذي سيتم تطبيقه في هذين الفرعين، نتطلع لتطبيقه على جميع الفروع القائمة.

لدينا خطة للانتشار الجغرافي، ولكن الأهم الأخذ بعين الاعتبار أنه لا يشترط أن يتم الانتشار الجغرافي من خلال فروع، حيث إن التحول الإلكتروني والتوسع في الخدمات الإلكترونية يتسم بكونه يصل إلى العميل بشكل أسرع أينما كان، دون أن يتطلب ذلك وجود فرع.

حابي: نود الانتقال للحديث عن القطاع الصناعي، والذي من المؤكد أنه يستحوذ على اهتمام كبير من البنك، وهو ما يتزامن مع وجود احتياج في السوق إلى دور البنك في هذا القطاع، لذا نود معرفة خطط مصرفكم في هذا الإطار؟

حسين رفاعي: القطاع الصناعي يمثل نحو 30% من محفظة البنك، وهنا أود التنويه إلى أمر مهم، وهو أننا بنك تجاري شامل، يقدم جميع الخدمات المصرفية لعملاء الصناعة، وغيرهم من العملاء، سواء كانوا أفرادًا أو مؤسسات، وكل الكيانات.

ويهتم البنك أيضًا بالقطاع الصناعي، لا سيما في ظل وجود ميزة تتجلى في اسم البنك، لذا نركز على القطاع الصناعي، كما يولي البنك اهتمامًا كبيرًا بتوطين الصناعة، وأي جانب يساهم في التصدير، وكذلك كل ما يسفر عن تقليل الفاتورة الاستيرادية، حيث يتم تشجيع هذه الجوانب، وتمويلها.

هناك أكثر من حالة واجهت البنك في ملف الديون المتعثرة، حيث توجد حالات لمصانع نسعى لإيجاد سبل لمساعدتها على إعادة الهيكلة، لكن يجب الأخذ بعين الاعتبار أنه حتى نتمكن من مساعدة أحدهم في إعادة الهيكلة، يجب أن يكون لدى الطرف الآخر القدرة على القيام بإعادة الهيكلة، فعندما نتمكن من الوصول إلى هذه المعادلة، نقوم بالدخول والمساعدة.

حابي: كيف ترى تحركات سعر الصرف خلال الفترة الحالية؟ وماذا عن معدلات التضخم؟ كما نود إلقاء الضوء على وضع السيولة الدولارية في البنك؟

حسين رفاعي: أعتقد أن السيولة الدولارية تتسم بكونها محسوسة في السوق ككل، وليس لدينا فقط، حيث أصبح الشق الأهم يكمن في توافر العملة، وليس سعرها، وقد لاحظنا أن الآونة الأخيرة شهدت استقرارًا في تواجد العملة، علمًا بأنه يتم استيفاء جميع الاعتمادات المستندية أو طلبات الاستيراد التي تأتي، وهو أمر محسوس في السوق، ما يتزامن مع وجود زيادة في الاحتياطي النقدي.

عندما نجد أن هناك مؤشرًا على وجود استقرار في سعر العملة، إلى جانب انخفاض معدلات التضخم، والتي تراجعت من نسبة تفوق 30% إلى 23%، ثم 10%، و9%، كما أن معدلات الفائدة بعد أن ارتفعت بنسبة 8% على مدار العامين الماضيين، بدأت في التراجع 3%، ثم اندلعت حرب أخرى وتوترات في المنطقة، مما جعل من الصعب النزول أسرع، في ظل انخفاض التضخم.

ولكن في الوقت ذاته، يجب الالتفات إلى وجود مؤشرات إيجابية أخرى، حيث نلاحظ ارتفاع الاحتياطي الدولاري، وهو ما يتزامن مع وجود سيولة دولارية في البنوك، فضلًا عن تلبية جميع الطلبات الخاصة بالاستيراد.

وهناك جانب إيجابي آخر يكمن في زيادة التصدير، حيث يمكننا القول إنه على مستوى الدولة، لاحظنا زيادة معدلات التصدير خلال الفترة الماضية، في حين شهدت معدلات الاستيراد ثباتا، وهو ما يعد أمرًا إيجابيًّا.

وأود التنويه أيضًا إلى تحويلات العاملين في الخارج، والتي شهدت زيادات غير مسبوقة، وهو ما يعد مؤشرًا على حالة الاستقرار والسيطرة على الأمور من خلال البنك المركزي المصري.

حابي: نود إلقاء الضوء على إستراتيجية البنك خلال الفترة القادمة؟

حسين رفاعي: بنك التنمية الصناعية يُعد واحدًا من أعرق المؤسسات المصرفية في السوق المصرية، إذ تعود جذوره إلى عام 1947، وهو الآن على مشارف الاحتفال بثمانين عامًا من العمل.

وهنا تجدر الإشارة إلى أنه مع رفع بنك مصر حصته إلى 85.04% وزيادة رأس المال من 0.5 إلى 5 مليارات جنيه، بدأت مرحلة جديدة قائمة على النمو، وزيادة الربحية، وقد أسهم هذا التغيير في ترسيخ الوضع المالي، الأمر الذي مهد الطريق أمام الإدارة الجديدة، التي تولت المسؤولية في يونيو 2024، لوضع استراتيجية طموح للبنك تعتمد على الاستخدام الأمثل لرأس المال.

تراجع نسبة الديون المتعثرة من 18% إلى 14%.. والانتهاء من تسويات في حدود 900 مليون جنيه

الخطوة الأولى كانت إعادة بناء القاعدة المالية وتعزيز رأس المال، تلاها التركيز على تحسين جودة المحفظة وزيادة القروض والودائع، ما أسهم في نمو المركز المالي بنسبة 24%، ومضاعفة صافي الربح قبل المخصصات ليصل إلى 1.7 مليار جنيه، كما تم تنفيذ تسويات للديون غير المنتظمة بقيمة 900 مليون جنيه، وخفض نسبة الديون المتعثرة من 18% إلى 14%، الأمر الذي يعد بمثابة نقطة انطلاق لإصلاح شامل.

أما الخطوة الثانية، فهي تكمن في النظر إلى العامل البشري، وقد حرص البنك على ضخ دماء جديدة في بعض الوظائف الخالية مع الاعتماد على الكفاءات من أبناء البنك للعمل بروح الفريق لتحقيق استراتيجية البنك.

وقد أكدت المؤشرات الإيجابية لنتائج أعمال البنك كفاءة وفاعلية الإجراءات التنفيذية المطبقة، حيث سارع البنك نحو اتخاذ العديد من التدابير والأدوات والسياسات التي أدت إلى تطوير عملياته ودعمت قدراته نحو مواجهة التحديات، وتمكينه من استمرار بناء استراتيجية متكاملة لمستقبل طموح مدعومة بحلول وأفكار مبتكرة تستهدف التطوير المستمر الذي يهدف لسرعة وفاعلية الأداء.

نتبنى حاليًا استراتيجية تقوم على تعزيز الربحية المستدامة، وتوسيع قاعدة العملاء، وتحسين جودة الخدمات، مع التركيز على التحول الرقمي وتوسيع الانتشار الجغرافي، كما نعمل على تطوير العمليات الداخلية ورفع كفاءة الموارد البشرية من خلال التدريب، وتحسين بيئة العمل، وتقديم مزايا للموظفين مثل التأمين الطبي وبرامج الولاء، وذلك بهدف توفير بيئة عمل محفزة وداعمة للزملاء، إيمانًا منا بأن النجاح الحقيقي يبدأ من الداخل.

أما فيما يتعلق بالإستراتيجية القادمة، والتي يجري العمل على مناقشتها مع مجلس الإدارة، فهي ترتكز على ترتيب الأولويات بشكل دقيق، وتحديد الملفات الأكثر تأثيرًا، حيث إن إعادة الهيكلة الحقيقية تبدأ بمعالجة التحديات الأساسية، وتمكين البنك من العمل بكفاءة، وتحقيق النمو من خلال بنية مؤسسية متماسكة، تستند إلى استقرار مالي، وكفاءة بشرية، وقدرة تشغيلية مرنة.

حابي: ما الحصة السوقية التي يستهدف البنك اقتناصها؟

حسين رفاعي: نتبع نهجًا تدريجيًّا في النمو، ونؤمن بأن الحصة السوقية ستأتي كنتيجة طبيعية لجهود التطوير الشامل التي يشهدها البنك، ما يهمني في هذه المرحلة هو ترسيخ صورة جديدة للبنك تعكس تحوله الحقيقي، وهو ما بدأنا نلمسه من خلال ردود الفعل الإيجابية من العملاء وغير العملاء على حد سواء.

تركيزنا حاليًا لا ينصب على التوسع السريع على حساب جودة الخدمة، بل على تحسين تجربة العملاء، وتطوير الهوية المؤسسية والبصرية للفروع، وتسريع وتيرة تقديم الخدمات. هذه الأسس هي التي ستقود إلى تعزيز الحصة السوقية بشكل مستدام.

التجارب السابقة أثبتت أن الأزمات مؤقتة.. وأن السوق المصرية قادرة على التعافي

لقد أثبتت تجارب سابقة أن الاستثمار في تحسين الصورة والخدمة والتكنولوجيا هو ما يصنع الفارق، وقد ساعد بنوكًا على التحول من مراكز متأخرة إلى مصاف البنوك الأسرع نموًا في السوق، ونحن نثق بأن التجربة التي نخوضها في بنك التنمية الصناعية تسير في الاتجاه الصحيح، ونطلب فقط أن تُمنح لنا الفرصة الكافية، فالتغيير أصبح ملموسًا، ونطمح إلى أن نكون ضمن قصص النجاح البارزة في القطاع المصرفي المصري.