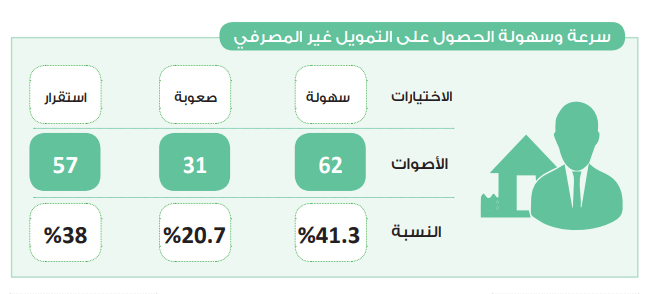

في استطلاع حابي.. 41.3% يتوقعون تحسن إتاحة التمويل غير المصرفي

38 % يرجحون الاستقرار

فريق حابي _ رجّحت نتائج استطلاع جريدة حابي أن يكون الحصول على التمويل غير المصرفي أكثر مرونة وسلاسة، حيث توقع 41.3 % من المشاركين، بعدد 62 صوتًا من مجتمع الأعمال، تزايد سهولة الحصول على هذا النوع من التمويل، وهو ما يعكس تفاؤلًا بمرونة الإجراءات وتنامي الدور الذي تلعبه الأسواق المالية والكيانات التمويلية غير المصرفية في تعزيز فرص الوصول إلى السيولة.

20.7 % يرون أن الحصول على التمويل سيصبح أكثر صعوبة

في المقابل، رأى 38% من المشاركين، بعدد 57 صوتًا من مجتمع الأعمال، أن مستويات الإتاحة ستظل عند معدلاتها الراهنة دون تغير جوهري، وعلى الجانب الآخر، أبدى 20.7% من المشاركين، بواقع 31 صوتًا، نظرة أكثر تحفظًا، متوقعين تشديدًا في المعايير التمويلية وزيادة القيود على الائتمان غير المصرفي.

كانت لجنة السياسة النقدية بالبنك المركزي المصري، قد قررت في اجتماعها الخميس الماضي، الإبقاء على أسعار العائد الأساسية دون تغيير، حيث استقر سعر عائد الإيداع لليلة واحدة عند 19%، وسعر عائد الإقراض لليلة واحدة عند 20%، وهي نفس مستوياتها عقب آخر خفض تم إقراره فبراير الماضي، وذلك بعد سلسلة من التخفيضات المتتالية منذ أبريل 2025، في إطار دورة التيسير النقدي.

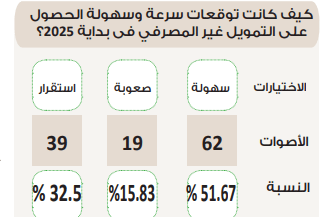

وأظهر استطلاع العام الماضي الذي أجرته جريدة «حابي» حول أداء الاقتصاد المصري لعام 2025، أن 51.6% من المشاركين توقعوا أن الحصول على التمويل غير المصرفي سيصبح أسهل خلال العام الماضي، مقارنة بالأعوام السابقة، مع توقعات بزيادة حجم التمويلات، بينما رجّح 32.5% من المشاركين استقرار سرعة وسهولة الحصول على التمويل غير المصرفي عند مستويات الأعوام السابقة.

وفي المقابل، رأى 15.8% من المشاركين أن الحصول على التمويل غير المصرفي أصبح أكثر صعوبة، نتيجة المخاوف من التحديات الاقتصادية والاضطرابات الجيوسياسية.

وقد أصدرت الهيئة العامة للرقابة المالية مجموعة من الضوابط والتعديلات لتعزيز استقرار قطاع التمويل غير المصرفي.

وشملت التعديلات التي أقرها مجلس إدارة الهيئة السماح لشركات التمويل العقاري بالتعامل الجزئي مع المطورين العقاريين في شراء محافظ الحقوق المالية العقارية، كما خفض القرار نسبة الانتظام المسبق لسداد العملاء إلى 10% من ثمن الوحدات بدلًا من 20%، مع إلزام المحيل بتسليم كافة المستندات المتعلقة بعملية البيع للممول (المحال إليه) بما فيها ملف المستثمر وأصول عقود البيع، وأصول سندات الدين، وما يطلبه الممول (المحال إليه) من مستندات أخرى يراها لازمة في هذا الشأن، وألزمت الهيئة شركات التمويل العقاري بالتأكد من قدرة المستثمر على سداد الأقساط المستحقة عليه من خلال فحص بيانات الدخل، على أن تلتزم شركات التمويل العقاري بالنسب الخاصة بالتمويل العقاري للأغراض السكنية وغير السكنية.

وقامت الهيئة بزيادة الحد الأقصى للتمويل من الشركات والجمعيات والمؤسسات الأهلية لتمويل المشروعات متناهية الصغر، وزيادة الحد الأقصى للتغطية التأمينية لنشاط التأمين متناهي الصغر إلى 312.5 ألف جنيه بدلًا من 250 ألف جنيه، وذلك من خلال إصدار قرارين رقم 17 و18 لسنة 2025، وكذلك أطلقت هيئة الرقابة المالية بوابة جامعة تضم كافة التشريعات المنظمة والحاكمة للأنشطة والأسواق المالية غير المصرفية الخاضعة لإشراف ورقابة الهيئة.

كما أصدرت الهيئة القرار رقم 138 لسنة 2025 بتعديل القرار رقم 81 لسنة 2023، برفع الحد الأقصى لمبلغ التمويل النقدي المُسبق لأغراض استهلاكية الممنوح للعميل الواحد لكافة العمليات المُمولة إلى 50 ألف جنيه من 10 آلاف جنيه، بغض النظر عن اختلاف الحدود الائتمانية للعملاء، وذلك بعد حصول العميل على حد ائتماني من شركة التمويل الاستهلاكي بناء على جدارته الائتمانية، وقد حظر القرار حصول العملاء على تمويل نقدي مُسبق إضافي إلا بعد التحقق من تقديمهم لمستندات تثبت صرف التمويل السابق في الأغراض المُخصصة له وبعد الانتهاء من سداد التمويل السابق، كما شدد القرار على استخدام تطبيقات رقمية تسمح بحفظ البيانات.

الرقابة المالية قامت بحظر تعامل الشركات العاملة في نشاطي التمويل العقاري والتأجير التمويلي مع جهات تقييم عقاري غير معتمدة

وقامت الهيئة أيضًا بحظر تعامل الشركات العاملة في نشاطي التمويل العقاري والتأجير التمويلي مع جهات تقييم عقاري غير معتمدة رسميًّا بسجل خبراء التقييم العقاري لدى الهيئة سواء كانت شخصًا طبيعيًّا أو اعتباريًّا، ويُعتبر ذلك مخالفة صريحة تستوجب المساءلة، وقد نص التعميم رقم 4 لسنة 2025 في هذا الإطار على أنه يجب الالتزام الكامل بتطبيق المعايير المصرية للتقييم العقاري، الصادرة بقرار مجلس إدارة الهيئة رقم (39) لسنة 2015 في كافة عمليات التقييم التي يتم الاستعانة بها، مع التأكيد على أن تقارير التقييم الصادرة عن جهات غير مقيدة بالسجل الرسمي تعد لاغية وغير معتمدة، ولا يجوز الاعتداد بها في أي تعاملات مالية أو تمويلية.

وأصدرت أيضًا الهيئة العامة للرقابة المالية القرار رقم 147 لسنة 2025، بشأن تطوير قواعد وإجراءات الترخيص للشركات الراغبة في مزاولة نشاط تمويل المشروعات المتوسطة والصغيرة والشركات الراغبة في مزاولة نشاط تمويل المشروعات المتوسطة والصغيرة ومتناهية الصغر

أما فيما يتعلق بإصدار المعايير المصرية للتقييم المالي للمنشآت لإصدار معايير تقييم الأصول غير الملموسة لأول مرة، اتخذت الهيئة القرار رقم 136 لسنة 2025، لمواكبة أفضل الممارسات والمعايير العالمية المطبقة، مع مراعاة الاحتياجات الخاصة للسوق المحلية، كما أصدرت الهيئة العامة للرقابة المالية، القرار رقم 137 لسنة 2025 بشأن معايير الملاءة المالية للشركات والجهات العاملة في أنشطة التمويل غير المصرفي، وذلك لأول مرة بما يتوافق مع المعايير الدولية “بازل 3”، لتعزيز قدرة الشركات على مواجهة المخاطر الائتمانية والتشغيلية والسوقية، وتقليل الآثار السلبية للتقلبات والصدمات الاقتصادية.

واستحدثت الهيئة معايير الملاءة المالية لنشاط التمويل متناهي الصغر للتوافق مع المعايير الدولية «بازل 3»، كما أدخلت تعديلات على المعايير المُطبقة حاليًا على أنشطة التمويل العقاري، والتأجير التمويلي، والتخصيم، والتمويل الاستهلاكي، وتمويل المشروعات المتوسطة والصغيرة، كما تم إدخال تعديلات على معيار كفاية رأس المال بإضافة هامش مواجهة المخاطر وهامش مواجهة التقلبات الدورية عند حساب القاعدة الرأسمالية للشركات.

الرقابة المالية ألزمت شركات التمويل غير المصرفي بالإبلاغ الفوري لشركة I-Score عن الحدود الائتمانية التي توافق عليها الشركة حتى ولو لم يتم استخدامه

وكذلك ألزمت الهيئة شركات التمويل غير المصرفي بالإبلاغ الفوري للشركة المصرية للاستعلام الائتماني ـ I-Score، عن الحدود الائتمانية التي توافق عليها الشركة حتى ولو لم يتم استخدامه، وألا تنتظر حتى نهاية كل شهر، مع التأكيد على ضرورة الالتزام بعدم تحميل العملاء أي سعر أو فائدة أو تكلفة على الحدود الائتمانية الممنوحة في حالة عدم استخدامها، وبذلك يقتصر احتساب التكلفة على الجزء المستخدم من التمويل.

إلى جانب ذلك، أصدرت الهيئة عدة قرارات لضبط السوق، شملت قرارًا يلزم الاتحاد المصري للجهات العاملة في مجال التمويل الاستهلاكي، بإعداد قائمة حظر تتضمن الجهات والأشخاص الذين يثبت قيامهم بالتسييل النقدي للتمويل الممنوح بغرض الاستهلاك، وهو ما يشمل جميع أطراف المنظومة من بائعي ومقدمي السلع والخدمات، والسماسرة، والعملاء، وكذلك العاملين بشركات التمويل الاستهلاكي، وألزمت الهيئة شركات التمويل الاستهلاكي باتخاذ الإجراءات القانونية ضد العاملين لديها ممن يثبت اشتراكهم في القيام بالتسييل النقدي للتمويل الممنوح للعملاء، مع إلزام تلك الشركات بإخطار الاتحاد بقائمة بأسماء المتورطين والمستندات المؤيدة لذلك، ذلك إلى جانب إلزام اتحاد التمويل الاستهلاكي بالربط الإلكتروني مع الهيئة لتوفير كافة البيانات والمعلومات المتاحة لديه عن الوقائع، كما أصدرت الهيئة القرار رقم 227 لسنة 2025 بشأن إلزام الشركات والجهات التي تزاول الأنشطة المالية غير المصرفية بالتجهيزات والبنية التكنولوجية وتعزيز الأمن السيبراني لديها.

وأعلنت هيئة الرقابة المالية عن قيادة جهود إعداد وتحديث المعايير المصرية للمراجعة والفحص المحدود ومهام التأكد الأخرى، وقد أسفر عن ذلك إصدار رئيس مجلس الوزراء الدكتور مصطفى مدبولي، للقرار رقم 3725 لسنة 2025 بتطبيق المعايير المصرية الجديدة للمراجعة والفحص المالي وتنظيم الرقابة على الأسواق والأدوات المالية غير المصرفية.

الرقابة المالية قامت بإصدار أول دليل موحد لخدمات الهيئة

وقامت الهيئة أيضًا بإصدار أول دليل موحد لخدمات الهيئة، لتيسير بيئة ممارسة الأعمال للأفراد والشركات داخل النظام غير المصرفي، وكذلك أعلنت الهيئة انتهاء لجنة مكافحة الاحتيال، باتحاد التمويل الاستهلاكي من إعداد أول قاعدة بيانات مركزية وموحدة للجهات والأفراد المتورطين في ممارسات ضارة كتسييل التمويل الاستهلاكي وعمليات الاحتيال.

كما أصدرت الهيئة 4 قرارات تنظيمية بهدف تعزيز الإطار الرقابي والتنظيمي لنشاط تمويل المشروعات متناهية الصغر وتمويل المشروعات الصغيرة والمتوسطة، علما بأن القرارات رقم 243 و244 لسنة 2025، استهدفت الجهات العاملة في نشاط التمويل متناهي الصغر (شركات – جمعيات ومؤسسات أهلية)، إذ أخضعتها لضوابط قانون مكافحة غسل الأموال وتمويل الإرهاب، بجانب إلزامها بإصدار تقارير رقابية دورية متعددة، فيما ألزمت القرارات رقم 245 و246 لسنة 2025، الكيانات (شركات – جمعيات ومؤسسات أهلية) التي تمول المشروعات المتوسطة والصغيرة بإصدار تقارير رقابية دورية منها الشهرية والربع سنوية والسنوية.

الهيئة انتهت من تحديث المؤشر المرجعي للتسعير المسؤول لمنتجات تمويل المشروعات المتوسطة والصغيرة

وانتهت الهيئة من تحديث المؤشر المرجعي للتسعير المسؤول لمنتجات تمويل المشروعات المتوسطة والصغيرة ومتناهية الصغر (لأسعار شهر سبتمبر 2025)، وقد أظهرت خلال مقارنة أرقام شهر سبتمبر لعامي 2024 و2025 تحركات محدودة، اتسمت بقدر من الاستقرار النسبي لدى أغلب الفئات التمويلية، مع اختلافات في مستويات التباين بين المنتجات والفئات بحسب درجة المخاطر، وذلك في ظل استمرار المتغيرات الاقتصادية الراهنة، وأظهرت بيانات المؤشر المرجعي أن أسعار التمويل الفردي للمشروعات متناهية الصغر واصلت التحرك داخل نطاقات سعرية مستقرة نسبيًا خلال سبتمبر 2025، حيث تراوحت مستويات التسعير وفقًا لمقياس الوسيط الحسابي (Median) من نحو 30% للعملاء منخفضي المخاطر إلى نحو 32% للعملاء مرتفعي المخاطر.

وأصدرت الهيئة أيضًا قرارًا بإنشاء سجل خاص لقيد الشركات التي توفر أنظمة تكنولوجية لتقييم المخاطر لأغراض التمويل غير المصرفي لأول مرة، وكذلك أعلنت الهيئة عن إطلاق أول شبكة مدفوعات رقمية في تاريخ القطاع المالي غير المصرفي، كمنصة إلكترونية متكاملة تتيح سداد المستحقات المالية بصورة رقمية آمنة وموحدة، كما أصدرت قرار رقم 318 لسنة 2025، بشأن ضوابط منح التمويل غير المصرفي بالعملة الأجنبية، حيث يلتزم المرخص لهم بمزاولة نشاطي التأجير التمويلي وتمويل المشروعات المتوسطة والصغيرة عند تمويل عملائهم بالعملة الأجنبية، وفقًا للمادة الثانية من القرار، بمراعاة أن يكون التمويل بشأن عملية استيرادية تدخل في نشاط العميل.

وقامت الهيئة بإصدار قرار ينظم لأول مرة عمل شركات وجهات تحصيل مستحقات شركات التمويل غير المصرفي، وحددت مجموعة من الضوابط أبرزها إنشاء سجل لقيد الشركات والجهات الراغبة في تحصيل المستحقات المالية الناشئة عن التمويلات الممنوحة من الشركات والجهات العاملة في أنشطة التمويل غير المصرفي، مع منع التعامل مع جهات التحصيل غير المقيدة.

وأطلقت هيئة الرقابة المالية منصة رقمية جديدة مخصصة لاستلام التقارير الرقابية من الشركات والجهات الخاضعة لإشراف ورقابة الهيئة، كما ألزمت الهيئة الشركات العاملة بنشاط التمويل الاستهلاكي بتوفير تغطية تأمينية لعملائها، من خلال القرار رقم 28 لسنة 2026، والذي ينص على قيام شركات التمويل الاستهلاكي بالتأمين على عملائها الحاصلين على تمويل حتى سن 65 عامًا ضد مخاطر الوفاة لأي سبب والعجز الكلي المستديم، ويكون مبلغ التأمين مساويًا لرصيد التمويل المستحق على العميل.

وأصدرت الهيئة أيضًا قرارًا يُلزم الشركات المرخص لها بمزاولة الأنشطة المالية غير المصرفية، والتي يبلغ رأسمالها المصدر والمدفوع 50 مليون جنيه فأكثر، بإبرام وثيقة تأمين سنوية لتغطية مخاطر المسؤولية المهنية لمجالس إداراتها والمديرين التنفيذيين، كشرط أساسي لاستمرار الترخيص بمزاولة النشاط، وكذلك ألزمت الشركات العاملة في مجال الأنشطة المالية غير المصرفية بالإفصاح عن انبعاثاتها الكربونية وتعويض جزء منها، من خلال القرار رقم 36 لسنة 2026، والذي ينص على إلزام الشركات التي يزيد رأس مالها المصدر أو صافي حقوق ملكيتها على 100 مليون جنيه مصري بإعداد تقرير البصمة الكربونية السنوي ويشمل البيانات الخاصة بحجم الانبعاثات الناتجة عن ممارسة الشركة للأنشطة، وفق نطاقي القياس (Scope 1) و(Scope 2) .

وقامت الهيئة أيضًا بإلزام شركات التخصيم بالاستعلام عن الفواتير محل التخصيم من خلال المنظومة الإلكترونية المحددة من قبل الهيئة، ويُلزم القرار الشركات بتضمين العقد المُبرم مع البائع نصًّا يفيد إشهار حق الضمان المقرر على التمويل الممنوح بسجل الضمانات المنقولة، وذلك وفقًا لأحكام القانون رقم 115 لسنة 2015 بشأن تنظيم الضمانات المنقولة، بما يكفل حماية حقوق الجهات الممولة وتعزيز المراكز القانونية للأطراف المتعاقدة.

417 مليار جنيه حجم محافظ أنشطة التمويل غير المصرفي

كما أصدرت الهيئة قرارًا تنظيميًّا يضع إطارًا متكاملًا لضوابط قيد ونقل وتعديل وغلق فروع الشركات المرخص لها بمزاولة أنشطة التمويل غير المصرفي، مع التأكيد على عدم جواز مزاولة أي شركة تمويل غير مصرفي نشاطها من خلال مقر بخلاف المركز الرئيسي إلا بعد الحصول على موافقة مسبقة من الهيئة وقيد الفرع بالسجل المُعد لذلك، كما قامت الهيئة بتوقيع عدد من بروتوكولات التعاون بين معهد الخدمات المالية ومركز المديرين المصري، مع اتحادات التمويل العقاري والتأجير التمويلي والتمويل الاستهلاكي والتخصيم، بهدف تعظيم الاستفادة من الخبرات العملية.

وعقدت الهيئة العامة للرقابة المالية اجتماعًا موسعًا مع لجنة مكافحة الاحتيال باتحاد التمويل الاستهلاكي وممثلين لنحو 48 شركة عاملة في النشاط حاليًا، لاستعراض جهود مكافحة عمليات الاحتيال والوقوف على الخطوات التنفيذية التي اتُخذت لمواجهة تسييل التمويل الاستهلاكي، من خلال استكشاف الأنماط الأكثر انتشارًا وأحدث الممارسات السلبية، وتحديد وسائل المكافحة لتعزيز القدرة الاستباقية للمؤسسات في كشف التهديدات وتقليل الخسائر المالية وحماية سمعة الشركات ومصالح المستفيدين.

إجمالي التمويل الممنوح من الجهات الخاضعة لهيئة الرقابة المالية وصل إلى 1.4 تريليون جنيه بنهاية 2025

وعلى صعيد أرصدة التمويل، سجل إجمالي التمويل الممنوح من الجهات الخاضعة لرقابة الهيئة العامة للرقابة المالية وإشرافها ارتفاعًا ليصل إلى 1.4 تريليون جنيه بنهاية عام 2025، بما يعادل نحو 54% من إجمالي التمويلات الممنوحة من القطاع المالي المصري للقطاع الخاص والعائلي والأفراد الطبيعيين، مقابل 911.5 مليار جنيه خلال عام 2024.

عدد العقود التمويلية يتجاوز 9.8 ملايين عقد.. ونسب التعثر أقل من 3%

وكشفت الإحصائيات بنهاية عام 2025، أن حجم محافظ أنشطة التمويل غير المصرفي بلغ حوالي 417 مليار جنيه، وتجاوز عدد العقود التمويلية 9.8 مليون عقد، أما نسب التعثر فقد سجلت أقل من 3%، ويضم القطاع غير المصرفي حاليًا نحو 2.532 ألف شركة وجهة خاضعة لرقابة الهيئة العامة للرقابة المالية، تخدم ما يزيد على 64 مليون عميل، حيث تنتشر الشركات والجهات العاملة بالقطاع وفروعها في جميع أنحاء الجمهورية، بما في ذلك المناطق الأكثر احتياجًا.

عدد الرخص الممنوحة لشركات التمويل العقاري بلغ 25 رخصة بنهاية عام 2025

وأوضحت الإحصائيات أن عدد الرخص الممنوحة لشركات التمويل العقاري بلغ 25 رخصة بنهاية عام 2025، بإجمالي قيم تمويلات حوالي 42.7 مليار جنيه ممنوحة لنحو 115 ألف عميل، مقارنة بـ 25.5 مليار جنيه بنهاية عام 2024، بمعدل زيادة 67.5%.

ارتفاع عدد رخص التأجير التمويلي إلى 44 رخصة

وارتفع عدد رخص التأجير التمويلي إلى 44 رخصة وبلغت قيمة العقود 179.2 مليار جنيه مقارنة بـ 118.8 مليار جنيه بنهاية العام السابق، أي بمعدل ارتفاع 50.8%، وبلغ عدد رخص شركات التمويل الاستهلاكي 48 رخصة، واستفاد من التمويل أكثر من 10.8 مليون عميل بقيم تمويل تجاوزت 96.3 مليار جنيه، مقارنة بـ 61.3 مليار جنيه تمويل استهلاكي بنهاية عام 2024، محققًا معدل نمو 57%.

أما قطاع التمويل متناهي الصغر، فيضم 23 شركة و494 جمعية، وشركة تأجير تمويلي متناهي الصغر، فضلًا عن 11 شركة، وجمعية واحدة ومؤسسة أهلية واحدة للمشروعات المتوسطة والصغيرة، وسجلت قيمة إجمالي التمويلات الممنوحة للمشروعات المتوسطة والصغيرة ومتناهية الصغر 106.9 مليار جنيه بنهاية عام 2025، مقارنة بنحو 95.8 مليار جنيه في العام السابق، بمعدل زيادة بلغ 24%، فيما تراجع عدد المستفيدين من 3.7 ملايين بنهاية عام 2024 إلى 3.6 ملايين بنهاية العام الماضي.

وبلغت قيمة الإشهارات على الأصول المنقولة 4.3 تريليونات جنيه في نهاية عام 2025 بواقع 248 ألف إشهار، بزيادة 39.7% عن نهاية العام السابق، وعلى صعيد نشاط التخصيم، أظهرت الإحصائيات أن بنهاية العام الماضي بلغ عدد الرخص 41 رخصة، وارتفع عدد عملاء النشاط (الشركات المُحيلة) بنسبة تقارب 30% عن عام 2024، ووصل إجمالي قيمة الأوراق المخصمة إلى 132.2 مليار جنيه مقارنة بـ 74.6 مليار جنيه في عام 2024، محققة معدل نمو 77.3%.

179.2 مليار جنيه قيمة العقود مقابل 118.8 مليار جنيه بنهاية العام السابق.. بارتفاع 50.8%

وعلى صعيد قطاع سوق المال، أظهرت الإحصائيات أن مؤشرات البورصة المصرية سجلت نموًا ملحوظًا منذ بداية العام الجاري وحتى نهاية إبريل الماضي، حيث ارتفع المؤشر الرئيسي EGX30 بمعدل 26.56%، ومؤشر EGX35-LV بمعدل 25.6%، EGX30 Capped بمعدل 25.4%، ومؤشر EGX33 Shariah بمعدل 22.42%.

وارتفع رأس المال السوقي إلى نحو 3.668 تريليون جنيه بنهاية أبريل الماضي، بزيادة تُقدر بنحو 669 مليار جنيه بنسبة 22.3% مقارنة بنهاية ديسمبر 2025، كما شهدت قيم وأحجام التداول نموًّا واضحًا منذ بداية العام الجاري وحتى نهاية أبريل، حيث تجاوزت قيم التداولات اليومية 13 مليار جنيه، وسجل إجمالي تداولات قيم الأسهم المقيدة خلال الفترة ذاتها نحو 579 مليار جنيه، بمعدل نمو 62% عن نفس الفترة العام السابق.

وارتفعت قيم تداولات السندات وأذون الخزانة بنحو 50% لتسجل 7654 مليار جنيه عن الشهور الأربعة الأولى من العام الجاري، مدفوعة بزيادة نشاط المستثمرين الأفراد والمؤسسات، وتنوع الأدوات الاستثمارية، وخلال الشهور الأربعة الأولى من العام، تضاعفت أعداد المكودين الجدد لتصل إلى 228 ألف مكود مقارنة بنحو 83 ألف مكود خلال نفس الفترة من العام الماضي.

وفيما يخص صناديق الاستثمار، كشفت إحصائيات الرقابة المالية، عن الربع الأول من العام الجاري، تحقيق الصناديق أداءً جيدًا، حيث سجلت صناديق استثمار المعادن النفيسة (الذهب والفضة) أعلى العوائد، بنسبة 20.37% ربع سنوي، فيما سجلت عوائد صناديق المؤشرات والملكية الخاصة نحو 7.54% و7.21% على التوالي، أي ما يوازي عائدًا سنويًّا 30.16% و28.84% على الترتيب، دون أخذ التوزيعات في الاعتبار.

ارتفاع عدد حاملي الوثائق التأمينية بنهاية عام 2025 إلى نحو 15 مليون

وارتفع عدد حاملي الوثائق التأمينية بنهاية عام 2025 إلى نحو 15 مليون، كما سجلت قيمة إجمالي الأقساط نحو 130.8 مليار جنيه، مقارنة بـ 106.7 مليار جنيه بنهاية عام 2024، بمعدل زيادة بلغ 22.5%، وبلغت قيمة التعويضات المُسددة من شركات التأمين 64.4 مليار جنيه في نهاية عام 2025 مقارنة بـ 46.6 مليار جنيه بنهاية عام 2024، بمعدل زيادة 38.2%.

وفي سياق متصل، وجه البنك المركزي المصري، البنوك العاملة بالسوق المحلية بعدم منح أو تجديد التسهيلات الائتمانية لجهات منح الائتمان غير المصرفي، إلا بعد ثبات التكويد لدى البنك المركزي والإقرار لدى شبكة معلومات كل من البنك المركزي والشركة المصرية للاستعلام والتصنيف الائتماني.