محافظو البنوك المركزية الدرع القوي لحماية الاقتصاد العالمي من الانزلاق إلى الركود

إعداد ـ حابي

يحتل محافظو البنوك المركزية العالمية مرة أخرى مقعد القيادة عندما يتعلق الأمر بدعم الاقتصاد العالمي، لكن الكثير منهم يطالبون الحكومات بالانضمام إليهم في جهود الإنقاذ.

ووفقا لتقرير نشرته بلومبرج، يستعد بنك الاحتياطي الفيدرالي والبنك المركزي الأوروبي وربما بنك اليابان لتخفيف السياسة النقدية في الأشهر المقبلة. ولكنهم يتحركون في مساحة أقل من الماضي ويحتاجون إلى دعم سياسي لمواجهة مخاطر الركود.

ويأتى اجتماع محافظي البنوك المركزية ووزراء المالية من مجموعة الدول السبع لإجراء محادثات شمال باريس، في وقت يمر به الاقتصاد العالمي بمنعطف خطير، فالحرب التجارية غير المتوقعة يمكن أن تؤدي إلى حدوث انكماش أعمق، وتلمح بعض أسواق السندات إلى احتمال متزايد للركود.

وقد تقدم فرنسا ، الدولة المضيفة لمجموعة السبعة ، سببًا لقراءة ملاحظات مختلفة.. فربما كان الدعم الذي قدمه الرئيس إيمانويل ماكرون بقيمة 17 مليار يورو (19.2 مليار دولار) للمستهلكين استجابةً لاحتجاجات السترات الصفراء يتعارض مع شعار تخفيض العجز، لكنه أثبت أنه محظوظ وسط التباطؤ العالمي. فمن المتوقع أن يفوق النمو الفرنسي في عام 2019 متوسط منطقة اليورو لأول مرة منذ ست سنوات.

وقال لورنس بون ، كبير الاقتصاديين في منظمة التعاون الاقتصادي والتنمية: “إننا نشهد مخاطر سياسية تتصاعد في كل مكان ، لذا فإن معالجة تراجع النمو أمر ملح للغاية لإفادة الجميع ولا يمكن تحقيق ذلك إلا من خلال السياسة النقدية.

البنوك المركزية مستعدة بالفعل للعب دورها للحفاظ على التوسع، فرئيس بنك الاحتياطي الفيدرالي جيروم باول أكد الأسبوع الماضي أنه سيخفض أسعار الفائدة هذا الشهر، كما يميل رئيس البنك المركزي الأوروبي ماريو دراجي إلى نفس الاتجاه.

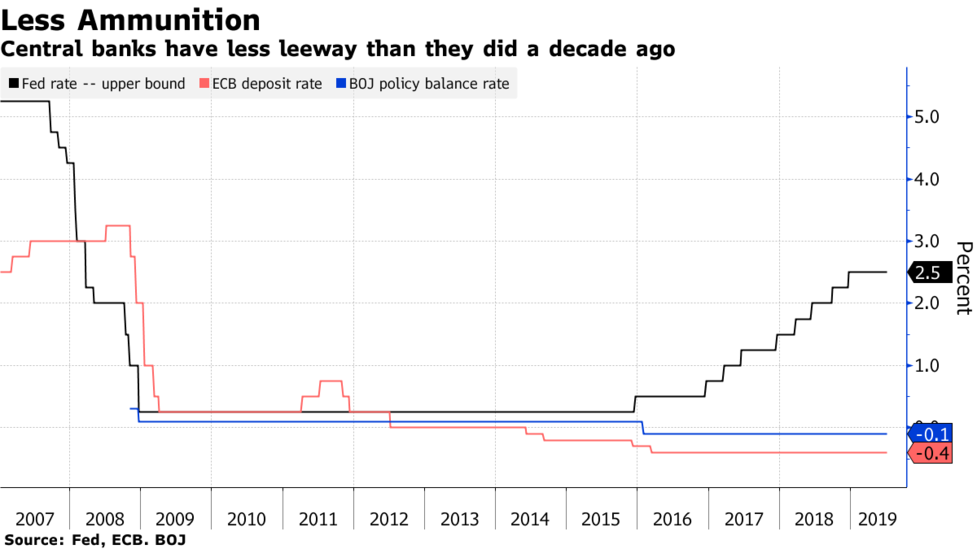

لكن مع قلة الأدوات، وتضخم الموازانات، يقول محافظي البنوك المركزية إنهم هذه المرة لا يمكنهم القيام بانعاش النمو بمفردهم.

الاحتياطي الفيدرالي ، على سبيل المثال ، لديه سعر قياسي للفائدة يوازي نصف المستوى الذي كان عليه قبل فترات الركود الماضية. وبنك اليابان والبنك المركزي الأوروبي أقل من الصفر بالفعل.

وقال أندرو بوسومورث ، مدير المحافظ في شركة باسيفيك لإدارة الاستثمارات: “نتوقع أن نرى السياسة المالية هي السياسة النقدية الجديدة في المستقبل”، بمعنى أن الأدوات الأكثر فاعلية في إدارة السياسة المالية ستتمثل في قرارات البنوك المركزية وليس وزراء المالية.

وفي الوقت الذى حذر فيه محافظ الفيدرالي الأمريكي من أن الوضع المالي الأمريكي غير مستدام على المدى الطويل ، قال الأسبوع الماضي إنه “ليس بالأمر الجيد أن تكون السياسة النقدية هي اللعبة الرئيسية في المدينة”.

يقول البعض إن الرسالة قد تنقل بفعالية أكبر من قبل كريستين لاجارد، المدير التنفيذي لصندوق النقد الدولي عندما تحل محل دراغي في نوفمبر كرئيس للمركزي الأروبي. لقد ذكرت بالفعل أنه في الركود التالي ، ستكون هناك حاجة إلى “التحفيز المالي حيثما كان ذلك ممكنًا”. حاكم بنك إنجلترا مارك كارني ، المرشح المحتمل لخلافة لاجارد في صندوق النقد الدولي ، يؤيد نفس الفكرة أيضًا.

هذه الدعوات لها وزن إضافي آخر، فبالنظر إلى انهيار عائدات السندات العالمية، أصبح اقتراض الحكومات رخيصا.

في أوروبا ، ينصب التركيز بشكل كبير على ألمانيا: ليس لديها فائض في الميزانية فحسب ، بل سيدفعها المستثمرون للاقتراض لمدة تصل إلى 15 عامًا.

ولكن.. الصعوبة الكبيرة هي ارتفاع نسب الديون. ديون فرنسا ، على سبيل المثال ، تقترب من 100 % من الناتج المحلي الإجمالي ، في حين أن إيطاليا أعلى من ذلك.

يتمثل أحد حلول منطقة اليورو ، وفقًا لمنظمة التعاون الاقتصادي والتنمية ، في تنسيق الحوافز المالية في بعض البلدان مع الإصلاحات الهيكلية في بلدان أخرى ، جنبًا إلى جنب مع السياسة النقدية التوسعية الفضفاضة.

وتشير التقديرات إلى أن الجهود المشتركة من شأنها أن تزيد نمو الناتج المحلي الإجمالي بنحو 0.75 نقطة مئوية في هذا العام والعام المقبل.

قام بعض المشرعين في الولايات المتحدة والمملكة المتحدة بترويج نظرية النقد الحديثة ، والتي تفترض أن البلدان التي تسيطر على عملتها الخاصة يمكنها أن تسعى إلى نمو اقتصادي أقوى من خلال الإنفاق الحكومي.

“إذا كانت السياسات الحالية غير التقليدية قفزة إلى الأمام من التدابير التقليدية ، فإن المشهد السياسي في المستقبل قد يستدعي حدوث تحول أكثر جذرية” ، قال ألبرتو جالو ، رئيس استراتيجيات الاقتصاد الكلي في شركة Algebris للاستثمار.

في غضون ذلك ، قد يعود مسؤولو مجموعة السبع إلى الأزمة المالية الأخيرة ، عندما انسحبت حكوماتهم من التحفيز بسرعة كبيرة، وبالكاد نجا الاقتصاد العالمي من الركود عندما وافق صناع السياسة المجتمعون في أوائل عام 2010 على “التطلع إلى استراتيجيات الخروج والانتقال إلى مسار مالي أكثر استدامة”.

“بالنسبة لمعظم البلدان الصناعية المتقدمة ، فإن مساحة السياسة النقدية محدودة للغاية” ، قال ويليم بويتر ، صانع السياسات السابق لبنك إنجلترا والذي أصبح الآن مستشارًا اقتصاديًا خاصًا لسيتي جروب. “نحن بحاجة إلى الأدوات المالية لحماية أنفسنا من الانزلاق المحتمل إلى الركود العالمي”.