قضية فجرتها أزمة أبراج.. كيف تعمل أذرع مؤسسات المحاسبة العالمية ؟

حابي

هل تواجه مؤسسة «كى بي إم جي» العالمية لتدقيق ومراجعة الحسابات مصاعب في الفترة الحالية؟َ

الواقع يقول إن فروع الشركة تحت النيران على 3 جبهات مختلفة أمريكا وجنوب إفريقيا وبريطانيا، بينما دفعت أزمة «أبراج» الشركة الأم نفسها للتحقيق في الدور الذي لعبته KPMG الشرق الأوسط في مراجعة حسابات أكبر شركة للاستثمار المباشر في الملكية الخاصة بالمنطقة.

كى بي إم جي مؤسسة المحاسبة المشتركة التي تتخذ من نيويورك مقرا لها تتعامل حاليا مع اتهام لشركائها السابقين بالمساعدة فى تسريب وسرقة بيانات تنظيمية سرية، وفى جنوب إفريقيا، تواجه KPMG شكوى جنائية وتلقى هجوما بسبب علاقاتها مع عائلة غنية ذات صلات بسياسيين كبار فى البلاد، كما تخضع KPMG فى لندن لتحقيق من السلطات التنظيمية بشأن تدقيقها فى حسابات شركة الإنشاءات Carillion PLC التي انهارت فى يناير الماضي.

فنيا وتقنيا فإن ما يحدث تواجهه 3 مؤسسات منفصلة عن KPMG قانونيا، وأي قرار سيتخذ ضد أي منها لن يؤثر على سير عمل الشركة الأم أو أي من فروعها الأخرى، وفقا لتقرير نشرته صحيفة وول ستريت جورنال وتناولت فيه هيكل العلاقة بين الشركات المحلية التابعة للمؤسسات الأم بقطاع المحاسبة عالميا.

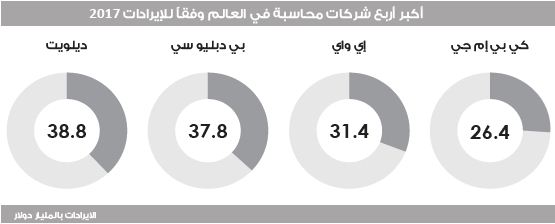

وأضافت الصحيفة: «دائما ما تروج المؤسسات المحاسبية الأربع الكبرى فى العالم (كى بي إم جي وديلويت تتش توماتسو وبرايس ووتر هاوس كوبرز وإيرنست آند يونج) لنفسها على أنها كيانات موحدة بعلامة تجارية دولية واحدة، وهو ما يوحي بأن فروعها تربطها قيادة مشتركة ومعايير ثابتة للجودة، لكن هياكلها التنظيمية تخبرنا بأمر مختلف».

كل واحدة من المؤسسات الأربع هي فى الحقيقة شبكة من المؤسسات المستقلة منتشرة فى نحو 150 دولة.

تترأس المنظمات العالمية (المظلة الشاملة) كل شبكة، وتضع لها إستراتيجية عامة وتشرف على العلامة التجارية مع المدخلات التي تقوم بها الشركات الأعضاء فى الشبكة، لكن الشركات الأعضاء هي التي تقوم بمراجعة الحسابات وتدقيقها، ولديها هامش واسع من الحرية حول كيفية إدارة أعمالها، كما أنها غير مسئولة أو ملتزمة بشيء تجاه بعضها البعض، فيما «تخجل» المنظمات العالمية عمومًا من ادعاء التحكم فيها !

ويقول النقاد إن الأمر لا يتعلق فقط بمجرد مسألة هيكلية غامضة، بل إنه بدون هيكل يتيح السيطرة من الأعلى إلى الأسفل، فإن الشركات المحلية التي تقوم بمراجعة الحسابات أكثر عرضة لارتكاب أخطاء مما قد يؤثر على عملاء الشركة متعددي الجنسيات.

التعديل الأخير فى قواعد النشاط بالولايات المتحدة قد يجذب الانتباه إلى طريقة عمل تلك المؤسسات، فقد بدأ مجلس الرقابة على الشركات العامة للمحاسبة، العام الماضي، بمطالبة شركات المحاسبة التي تعمل مع عملاء يتاجرون مع الولايات المتحدة بالكشف عن كمية الوقت الذي شاركت خلال الشركات التابعة فى تدقيق حسابات الشركة، على أن تتم إضافة تلك المعلومات إلى موقع المجلس حتى تطلع عليها العديد من الشركات بعد أن تصدر تقاريرها السنوية خلال فصل الربيع القادم.

البنية المتشعبة قد تحد من قدرة المؤسسات العالمية على فرض نظامها على الشركات التابعة الفاسدة، وفى الوقت نفسه فإنها تساعد فى حماية شبكاتها وشركائها فى الولايات المتحدة من المسؤولية.

جيم بيترسون، المحامي ومؤلف كتاب عن الشركات الأربع الكبرى قال إن شركات المحاسبة تقدم نفسها طوال الوقت باعتبار أن لديها موظفين وتقنيات عابرة للحدود «لكن عندما يواجهون مشاكل فإنهم يفعلون كل ما فى وسعهم لمحاصرة المشكلة فى مكانها».

وتواجه ديلويت تحقيقات من السلطات التنظيمية فى جنوب إفريقيا وهولندا بشأن أحد عملائها شركة «ستاينهوف الدولية القابضة» وهي فضيحة تسببت فى خسائر للبنوك الأمريكية بقيمة تجاوزت مليار دولار، وفي نفس الوقت لم تمس حتى شركة ديلويت أمريكا.

وتقول ديلويت إنها أثارت «سلسلة من الأسئلة» لدى تدقيقها لحسابات «ستاينهوف»، وأن تحقيقا مستقلا من الأخيرة يسعى حاليا لتقديم الإجابات.

كذلك، أوقفت الهيئات التنظيمية فى الهند فرع مؤسسة «برايس ووتر هاوس كوبرز» لديها من ممارسة مراجعة وتدقيق حسابات الشركات لمدة عامين بعد أن فشلت فى اكتشاف الاحتيال الذي حدث فى شركة Satyam Computer Services، ومع ذلك، فإن هذا الإيقاف لا يسري على الشركة نفسها فى أمريكا أو أي من شركاتها التابعة فى الدول الأخرى.

ولايزال الإيقاف ساريا فى انتظار الاستئناف عليه، بينما قالت «برايس ووتر هاوس كوبرز» الهند إنها «لا تعرف أي شيء عن الاحتيال الذي حدث فى شركة ساتيام».

فى غضون ذلك، قامت KPMG بطرد 5 موظفين أمريكيين على خلفية فضيحة سرقة معلومات، وقالت إن عملها فى جنوب إفريقيا لصالح عائلة جوبتا (عائلة ثرية هندية الأصل تربطها علاقات وثيقة مع جاكوب زوما رئيس جنوب إفريقيا السابق) لم يرتقِ إلى معاييرها لكن لا يشوبه أي خطأ جنائي، كما أكدت أن KPMG لندن أجرت عمليات التدقيق الخاصة بشركة كاريليون بشكل مناسب.

ونفت عائلة جوبتا ارتكاب مخالفات؛ فيما لم تعلق كاريليون على عمليات تدقيق KPMG.

يشار إلى أن شبكات الشركات المحلية التابعة لمؤسسات المحاسبة الأم نشأت منذ فترة طويلة فى وقت أرادت فيه مؤسسات المحاسبة التوسع لخدمة العملاء متعددي الجنسيات بينما كانت مضطرة لفعل ذلك عبر شركات محلية مستقلة لأن كل دولة لديها متطلباتها الخاصة بالتراخيص والتدريب.

ورفضت شركات كى بي إم جي وبرايس ووتر هاوس كوبرز وديلويت التعليق على هياكلها، بينما قالت «إرنست آند يونج» إن هيكلها يساعد المؤسسة على تحقيق «ثقافة وقيم وأساليب ومسئولية متماسكة عالمياً».

لكن غياب الضوابط العالمية يمكن أن يؤدي إلى مشاكل، فمنذ عام 2016، قام مجلس الرقابة على الشركات العامة للمحاسبة فى الولايات المتحدة بفرض تسويات تأديبية بعد مجموعة متنوعة من الادعاءات تجاه الشركات التابعة لديلويت فى البرازيل والمكسيك وهولندا وتركيا، كما قامت بخطوات مماثلة تجاه فرع إرنست آند يونج فى إندونيسيا.

وقد يؤدي ذلك بالمؤسسات الأم إلى السعي لكبح جماح الشركات التابعة لها بسبب المخاطرة بسمعة الشبكة وعلامتها التجارية، لكن استقلال الشركة المحلية وملكيتها المحلية تعني أن المؤسسة الأم ليست حرة فى اتخاذ إجراءات صارمة ضدها.

وقد يكون الخيار الوحيد هو طرد الشركة التابعة المحلية من الشبكة – وهو تعامل نادر الاستخدام يعرف باسم (عقوبة الإعدام) – ويقضي بوقف ممارسة الشركة العالمية أي أعمال فى ذلك البلد لحين إيجاد شركة تابعة جديدة.

يشار إلى أن بعض الأحكام القضائية الأمريكية اقترحت تحميل الشبكات العالمية المسؤولية تجاه أخطاء شركاتها المحلية التابعة.

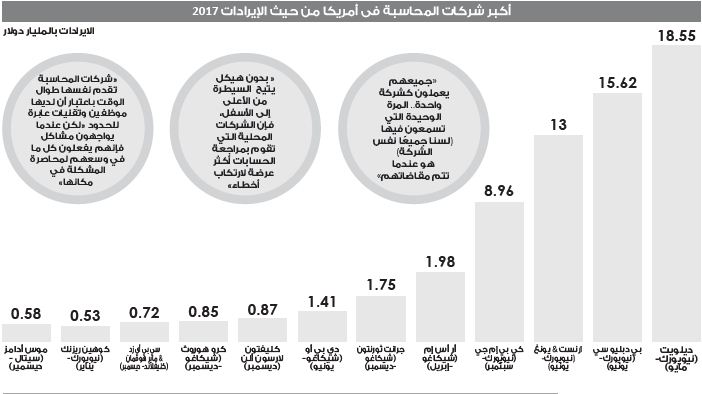

وقال ستيفن توماس، المحامي المتخصص فى الدعاوى المرفوعة ضد شركات المحاسبة: «جميعهم يعملون كشركة واحدة.. المرة الوحيدة التي تسمعون فيها (لسنا جميعًا KPMG) هو عندما تتم مقاضاتهم».

قد يعني هذا أن مستثمرًا أمريكيًا يعاني من خسارة فى شركة أجنبية لديها مشكلات محاسبية لا يمكنه بسهولة تحميل المسئولية لشركة المحاسبة الأمريكية الأم، على الرغم من كون شركة المحاسبة المحلية جزءًا من نفس الشبكة وقد تكون الشركة الأم نفسها ساعدت فى عملية التدقيق.

ويرى محللون أن الشرط الجديد لمجلس الرقابة على الشركات العامة للمحاسبة فى الولايات المتحدة، فيما يخص بإلزام مراجع الحسابات بالكشف عن الشركات الأخرى المساهمة فى تدقيق حساباته، قد يمنح المستثمرين فهمًا أفضل لكيفية عمل الشبكات.

ففي شركة نوفارتس للأدوية، على سبيل المثال، يفترض أن شركة برايس ووتر هاوس كوبرز السويسرية هي التي قامت بمراجعة الحسابات، لكن مع القواعد الجديدة كشفت برايس ووتر أن الشركة السويسرية كانت مسؤولة عن 31٪ فقط من الساعات المنفذة فى عمليات التدقيق، فيما كانت برايس ووتر الولايات المتحدة مسئولة عن 44٪ من العمليات.