إلى أين تتجه أزمة الأسواق الناشئة؟

حابي

أصبحت أزمة الأسواق الناشئة في بؤرة اهتمامات المستثمرين حوال العالم مع تزايد المخاوف من أن تتحول الأزمة إلى عدوى تنتقل بين بقية الأسواق النامية وتطال بتأثيراتها السلبية اقتصادات متقدمة أخرى.

وعلى الرغم من أن الأزمة التي بدأت في تركيا والأجنتين، ضربت بورصات وعملات جنوب أفريقيا والمكسيك وإندونيسيا، ووضعت الهند والبرازيل تحت الضغوط.

إلا أن تقارير تكهنت بأن الأزمة لن تتحول إلى عدوى وستنحصر في الأسواق التي تعاني مشاكل داخلية فقط في ظل مؤشرات على حركة تصحيحية في الأسواق.

العوامل المؤثرة على الأسواق الناشئة تختلف بين داخلية متعلقة بحجم الديون واختلال ميزان المدفوعات، وأخرى خارجية تتعلق بتشديد السياسة النقدية للاحتياطي الفيدرالي الأمريكي وارتفاع أسعار النفط الذي أذكى التضخم وأضر مراكز الحساب الجاري بالنسبة للدول المستوردة للطاقة، فضلا عن الحرب التجارية التي تضر بسلاسل التوريد وتثير قلق المصدرين حول العالم.

نستعرض في التقريرين التاليين رؤيتين مختلفتين لمستقبل الأزمة في الأسواق الناشئة وما إذا كانت ستتواصل وتنتشر أم أنها ستبقى محصورة في تركيا والأرجنتين اللتين تعانيان «مشاكل داخلية مختلفة».

سيناريو1..خطر العدوى حقيقي .. والأزمة ممتدة

في تقرير لها قالت صحيفة التايم، إن خطر العدوى حقيقي، ويرجع ذلك جزئيًا إلى الأدوات الاستثمارية التي تسمح للمستثمرين بشراء سندات وأسهم العديد من البلدان في حزمة واحدة.

وأوضحت الصحيفة :في بعض الحالات، يقوم المستثمرون الذين يشعرون بالقلق من الضعف في سوق ما، ببيع الأسهم في كل الأسواق التي يستثمرون فيها لتقليل المخاطر.

وقلل التقرير من تأثير الحرب التجارية على الأزمة، مشيرا إلى أنه قد يكون من المغري إلقاء اللوم على الرئيس الأمريكي دونالد ترامب بسبب الاضطرابات في الأسواق الناشئة.

لاسيما وأنه شن حروبًا تجارية على الدول الكبيرة والصغيرة، بدأت بالصين وامتدت إلى أوروبا وكندا وحتى اليابان، كما كال اللكمات إلى تركيا الضعيفة ضمن معركة سياسية مريرة مع الرئيس رجب طيب أردوغان.

وتابع التقرير: «لا شك أن هذه المواجهات تخلق حالة من عدم اليقين .. لكن الأزمة الحالية تأتي في أعقاب القرارات التي اتخذها محافظ البنك المركزي الأمريكي وليس الرئيس ترامب»، مشيرا إلى أن الأسواق الناشئة تعاني عندما تزيد أسعار الفائدة الأمريكية وترفع الدولار على حساب العملات الأخرى.

المركزي الأمريكي سيستمر في رفع أسعار الفائدة خلال الأشهر القادمة

وأوضح أن مجلس الاحتياط الاتحادي سيستمر في رفع أسعار الفائدة خلال الأشهر القادمة، لأن حكامه يعتقدون أن هذه السياسة تخدم الاحتياجات طويلة الأجل للاقتصاد الأمريكي على أفضل وجه.

وبحسب الصحيفة، فإن نقاط الضعف طويلة الأجل والتي تجعل الكثير من الأسواق الناشئة منكشفة على ارتفاع معدلات الفائدة في الولايات المتحدة موجودة قبل فترة طويلة من تولي ترامب الرئاسة.

حكومات الدول النامية لم تفعل ما يكفي في السنوات الأخيرة لتعزيز الإنتاجية ومواجهة تقلص التمويل الرخيص

وتابعت :العديد من حكومات هذه الدول النامية لم تفعل ما يكفي في السنوات الأخيرة لتعزيز الإنتاجية، أنفق البعض منها مبالغ كبيرة على العديد من الاستحقاقات الأخرى، بينما تكيفت ببطء شديد مع التغيرات في أسعار السلع الأساسية أو التغيرات في مدى توافر التمويل الرخيص.

ولفتت الصحيفة إلى أن السياسات الشعبوية كانت عنصرا حاسما في أزمات عدة دول، حيث اتجه قادة تركيا والأرجنتين وفنزويلا والمجر وبولندا وجنوب إفريقيا إلى تطبيق سياسات اقتصادية في السنوات الأخيرة أدت إلى تحقيق منافع سياسية قصيرة المدى مع خلق نقاط ضعف اقتصادية طويلة الأجل.

وأوضحت :الكثيرون منهم عرقلوا مؤسساتهم وعلى رأسها البنوك المركزية من إجراء التعديلات اللازمة التي يقوم بها حاليا الاحتياطي الفيدرالي في الولايات المتحدة.

فقاعة الأسواق الناشئة اقتربت من الانفجار

وفي تقرير لها قالت سي ان بي سي، إن الأزمة تتجه نحو مزيد من التوسع لاسيما وأنها لم تنحصر في دائرة «الاقتصادات الهشة الخمسة» التي تضم البرازيل والهند وإندونيسيا وتركيا وجنوب أفريقيا وطالت دول أخرى، وقالت إن «فقاعة الأسواق الناشئة تبدو وكأنها اقتربت من الانفجار».

والدول الخمسة عانت بشدة عندما بدأ الاحتياطي الفيدرالي الأمريكي إيقاف برنامجه لشراء السندات في عام 2013 وما تلا ذلك من رفع تدريجي لأسعار الفائدة.

وبحسب التقرير اتسمت هذه الدول بتراجع كبير في قيمة عملاتها والعجز المرتفع في حساباتها الجارية وعدم الاستقرار السياسي في الداخل، وقد أبقى تراجع أسعار السلع والمخاوف من تباطؤ الصين الضغوط على هذه الاقتصادات.

وتابعت: «يبدو أن الأزمة هذه المرة دخلت مرحلة جديدة»، مشيرة إلى أن الضرر انتشر على نطاق واسع، وعصف بدول في جميع أنحاء العالم من الاقتصادات في أمريكا الجنوبية، إلى تركيا وجنوب إفريقيا وبعض الاقتصادات الأكبر في آسيا مثل الهند والصين.

«وتشهد عدد من هذه البلدان تراجع عملتها إلى مستويات قياسية وارتفاع التضخم والبطالة، وفي بعض الحالات تصاعد التوترات مع الولايات المتحدة، مع معاناة كل منها من ارتفاع مستوى الديون»، بحسب التقرير.

معهد التمويل الدولي: ديون الأسواق الناشئة ارتفعت إلى 63 تريليون دولار في 2017 مقابل 9 تريليونات دولار في 2002

وتظهر أحدث بيانات معهد التمويل الدولي، أن الديون في الأسواق الناشئة بما في ذلك الصين، ارتفعت من 9 تريليون دولار في عام 2002 إلى 21 تريليون دولار في عام 2007 وأخيراً إلى 63 تريليون دولار في عام 2017.

وبحسب التقرير، فإن ارتفاع أسعار الفائدة في الولايات المتحدة وغيرها من الاقتصادات الكبرى سيؤدي إلى عودة حتى المستثمرين المتعطشين للمخاطرة إلى الأسواق المتقدمة، بدلا من الانكشاف على الاقتصادات الناشئة.

وأضافت: «رغم أن المخاطرة الأعلى تعطي عوائد أعلى إلا أن أساسيات السوق في السيناريو الحالي تشير إلى أزمة متقلبة.. يبدو أن فقاعة الأسواق الناشئة على وشك الانفجار».

الأزمة ستتوسع في الأسواق الناشئة وخطرالعدوى حقيقي، وفق تقارير عديدة.

وفي تقرير لها قالت بلومبرج إن أزمة الأسواق الناشئة ستستمر لمزيد من الوقت في ظل تضرر أسواق آسيوية على رأسها الصين.

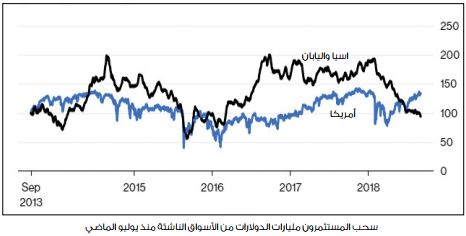

مشيرة إلى أن الشهر الماضي شهد خروج أموال المستثمرين من الأسواق الناشئة يمستويات لم تحدث منذ أغسطس 2015 عندما أخافت الصين العالم بتخفيض قيمة عملتها فجأة، ومطلع 2016 عندما أنهت الصين محاولاتها لإنقاذ الأسهم.

وأكدت بلومبرج أن عملات الأسواق الناشئة وحدها انخفضت بنسبة 13% هذا العام، في ظل انتشار العدوى عبر القارات من الأرجنتين إلى إندونيسيا.

البرازيل وروسيا وإندونيسيا والصين مرشحة لمواجهة شهور قادمة قاسية

وفي تقرير منفصل، رجحت «التايم» أن تشهد كل من البرازيل وروسيا وإندونيسيا وجنوب إفريقيا والصين أشهرا قادمة قاسية، بالنظر إلى مشاكل سياسية مختلفة قد تعرقل اقتصاداتها وبالتالي تسهل من دخولها في دوامة أزمات الأسواق الناشئة الأخرى.

سيناريو 2.. الأمر ليس بهذه الخطورة.. التحركات في الأسواق تشير إلي عملية تصحيح

تشهد أسواق الدول الناشئة حركة تصحيحية، في ظل مؤشرات واضحة على أن المستثمرين يميزون بين البلدان التي تعاني من مشكلات داخلية خطيرة وبين من تمتلك أسسا قوية.

كما أن مستويات الديون في بعض تلك الأسواق ليست في المستوى الخطير الذي يعتقده البعض، إضافة إلى أن استمرار ارتفاع الفائدة الأمريكية ليس حتميا، وفقا لتقارير.

فاينانشيال تايمز: مؤشرات واضحة على أن المستثمرين يميزون بين البلدان التي تعاني من مشكلات داخلية خطيرة وبين من تمتلك أسسا قوية

صحيفة فاينانشيال تايمز، قالت إن التحركات في الأسواق الناشئة تبدو وكأنها عملية تصحيح مبنية على التفريق بين ظروف كل سوق بشكل محدد، بدلا من الهروب العشوائي المتهور لرؤوس الأموال.

وكانت أسهم وعملات الأسواق الناشئة قد تقلصت في نهاية الأسبوع الماضي، وارتفع مؤشر MSCI للأسواق الناشئة للمرة الأولى منذ 8 أيام بعد أن أغلق منخفضا بأكثر من 20% مقارنة بأعلى مستوى سجله في يناير الماضي.

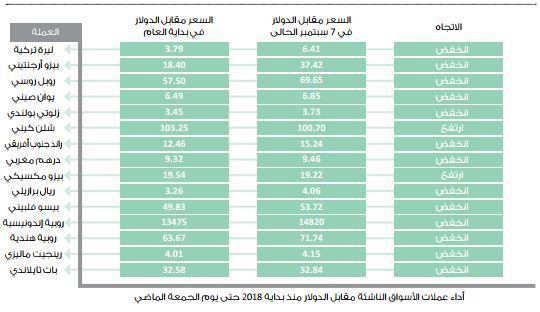

وارتفع مؤشر البورصة الأرجنتينية ميرفال بنسبة 0.1% وزاد البيزو الأرجنتيني 0.5% إلى 37.15 مقابل الدولار، كما صعد مؤشر بورصة إسطنبول 100 بنسبة 0.7% وارتفعت الليرة 2.3% إلى 6.435 لكل دولار، وارتفع مؤشر Sensex الهندي بنسبة 0.4% وصعدت الروبية 0.4% إلى 71.73 مقابل الدولار، كما زاد الراند الجنوب أفريقي 1.7% إلى 15.08 مقابل العملة الأمريكية.

وأشارت الصحيفة إلى أنه على الرغم من الضعف الذي ظهر في عملات وبورصات الأسواق الناشئة على نطاق واسع، إلا أنه توجد حتى الآن مؤشرات واضحة على أن المستثمرين يميزون بين البلدان التي تعاني من مشكلات خطيرة، أو مشكلات داخلية، ليس لها علاقة بتأثيرات رفع الفائدة الأمريكية أو الحرب التجارية التي تدور رحاها بين الدول الكبرى، وبين الدول التي تمتلك أسسا قوية لكنها تأثرت بعوامل خارجية.

وقالت إن تركيا والأرجنتين ينتميان للمعسكر الأول، إذ تعانيان من عجز كبير في الحساب الجاري، مع ديون خارجية كبيرة للقطاع الخاص في تركيا، وإرث من المالية العامة المنفلتة في الأرجنتين.

وعلى النقيض، لا توجد في الأسواق الناشئة الأخرى الكثير من علامات التدهور العام في الظروف المالية، وعلى الرغم من حدوث انخفاضات كبيرة في أسعار السندات في بعض البلدان بما في ذلك البرازيل التي تعاني من عدم اليقين السياسي، لكنها صعدت بشكل كبير في بلدان أخرى.

كما لم يكن هناك تدهور حاد في نمو الناتج المحلي الإجمالي، والذي تباطأ لكنه بالتأكيد لا يتجه نحو الركود في معظم الأسواق الناشئة.

المخاطر الرئيسية ستصبح أكثر جدية حال حدوث أزمات كبيرة في الولايات المتحدة أو الصين

لكن الصحيفة أشارت إلى أن المخاطر الرئيسية ستصبح أكثر جدية حال حدوث تباطؤ كبير في الولايات المتحدة أو الصين.

إذ إن كليهما سيمتص الطلب من الاقتصاد العالمي، مما يزيد من تهديد نمو الدول المعتمدة على الصادرات، ويمكن أن يتسبب أيضًا في ارتفاع درجة النفور من المخاطرة، الأمر الذي من شأنه أن يدفع المستثمرين إلى سحب أموالهم من الأسواق الناشئة بطريقة أقل تمييزًا مما هي عليه حتى الآن.

وبحسب التقرير، يمكن للبلدان التي عملت على الحد من نقاط ضعفها الخارجية عبر تحسين أوضاع حساباتها الجارية والحد من الاقتراض بالدولار، أن تشعر بالسرور إلى حد ما لأنها أمنت نفسها ضد تردي الأوضاع الخارجية.

أما بعض الدول الأخرى فقد يكون لديها مجال للتحرك عبر تخفيف السياسة النقدية كما فعلت الصين هذا العام، في حين أن الحكومات الأقل استعدادًا والتي لديها مشاكل تضخم فيجب أن عليها أن تهرب من الصدمات عبر رفع أسعار الفائدة لدعم العملات المتراجعة.

كوميرز بانك: الديون في جنوب أفريقيا وروسيا والمكسيك أقل خطرا مما تبدو عليه

وفي مذكرة أسبوعية نُشرت يوم الجمعة الماضي، نقلتها بلوميرج، قال يورج كرامر كبير الاقتصاديين في كوميرزبانك، إنه لم يتوقع حدوث أزمة عامّة في الأسواق الناشئة نتيجة تراجع العملات على الرغم من الاضطرابات التي شهدتها الأسواق في الأشهر الأخيرة.

وأضاف أنه مع ذلك، تظل تركيا والأرجنتين موضع تركيز كبير.

وتابع: «يختلف الوضع كثيرًا عبر الدول.. ويبين تحليلنا أن وضع الديون في جنوب أفريقيا وروسيا والمكسيك أقل خطورة مما يبدو، في حين أن أزمات ميزان المدفوعات تهدد فعليًا في الأرجنتين وتركيا».

ميتسوبيشي المالية: انتقال تقلبات الأسواق الناشئة إلى الدول المتقدمة قد يؤخر رفع الفائدة الأمريكية

ديريك هالبيني، رئيس قسم الاتحاد الأوروبي في قطاع أبحاث الأسواق العالمية بمجموعة ميتسوبيشي المالية، قال لفاينانشيال تايمز إن التوقعات الحالية تشير إلى أن أسعار الفائدة الأمريكية سترتفع في سبتمبر وديسمبر، «لكن تقلبات الأسواق الناشئة والعلامات الأولية على امتداد تلك التقلبات إلى الأسواق المتقدمة الرئيسية تثير احتمال توقف رفع الفائدة».

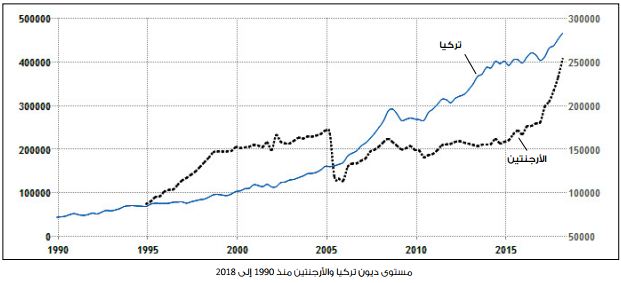

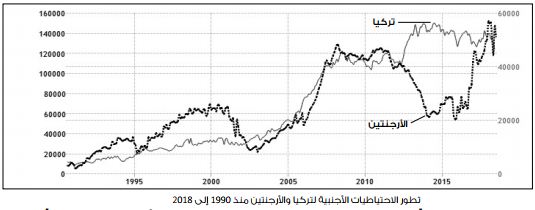

تركيا والأرجنتين مختلفتان .. لديهما ديون دولارية قابلة للانفجار

تختلف الأوضاع تركيا والأرجنتين عن بقية الأسواق الناشئة، هي أيضا الزاوية التي ركزت عليها ماركت ووتش في تقرير لها، مشيرة إلى أنهما تعانيان من ديون خارجية كبيرة قابلة للانفجار في الوقت الذي ترتفع فيه أسعار الفائدة الأمريكية.

وبحسب التقرير، فإن الوضع في الأرجنتين قد يكون أسوأ، حيث أن الديون الخارجية تصل إلى 253.7 مليار دولار لا تدعم سوى بـ 51.3 مليار دولار هي قيمة احتياطياتها من النقد الأجنبي.

في حين أن إجمالي الديون الخارجية الإجمالية لتركيا والبالغة 466.7 مليار دولار – والرقم في الواقع أكثر من 500 مليار دولار إذا تم إضافة جميع الأدوات المالية – يغطيها 124.3 مليار دولار.

المخاوف من استمرار الأزمة في الدوليتن، في محلها، إذ يشير التقرير إلى الاقتراض بالدولار في هذا السياق يعني نقص الدولار، حيث تقترض الحكومتان الأرجنتينية والتركية والكيانات التجارية الدولارات وتبيعها مقابل عملاتها المحلية لاستخدامها كما تشاء، ثم يتعين عليهم شراء تلك الدولارات من أجل سداد القروض عند استحقاقها.

واشارت إلى أن استمرار ارتفاع أسعار الفائدة في الولايات المتحدة، يرفع قيمة الدولار مقابل البيزو الأرجنتيني والليرة التركية، ويصعب على الدولتين سداد قروضهما.

جينج يى بان، إستراتيجي السوق في IG Asia Pte أكبر شركة تداول عملات في سنغافورة.«كان الانخفاض الذي شهدته معظم أسهم الأسواق الناشئة نتيجة للتوترات الناجمة عن المخاوف من العدوى والمخاطر الناتجة عن المزيد من الخلافات التجارية المحيطة بالولايات المتحدة، فضلاً عن أن مسار البنك الفيدرالي المتشدد يحافظ على الضغط ويهز الثقة في الأسواق الإقليمية».

بن لوك المسئول في مؤسسة ستيت ستريت التي تدير أصولا بنحو 2.8 تريليون دولار.« نحتفظ بتقييم محايد للأسواق الناشئة .. هي في مفترق طرق، تقييمها حاليا أكثر جاذبية كونها أصبحت في مرتبة أقل بكثير مما تستحقه بعد عمليات البيع المفاجئة، لكن الرياح المعاكسة لا تزال مستمرة من حيث استمرار ارتفاع الدولار، لكن أيضا فإن توقعات الأرباح لا تزال مخيبة للآمال بالنسبة إلى الأسهم الأمريكية».