شعاع: هل تجاوزت مكاسب التعويم ذروتها؟

حابي

قال تقرير بحثي صادر عن شركة شعاع لتداول الأوراق المالية، أعدته إسراء أحمد محلل اقتصادى أول الشركة، إن نتائج ميزان المدفوعات للربع الأول من 2018/2019، أظهرت انخفاض فائض الميزان الكلي بحدة.

وكذلك عكس الميزان حسابًا جاريًا مستقرًا بالكاد، إضافة إلى تقلص تدفقات الحساب المالي، وألقى التقرير الضوء على أداء القطاع الخارجي المصري في عدة نقاط.

تقلص فائض ميزان المدفوعات بشكل كبير مع غياب تدفقات تدعم الحساب المالي

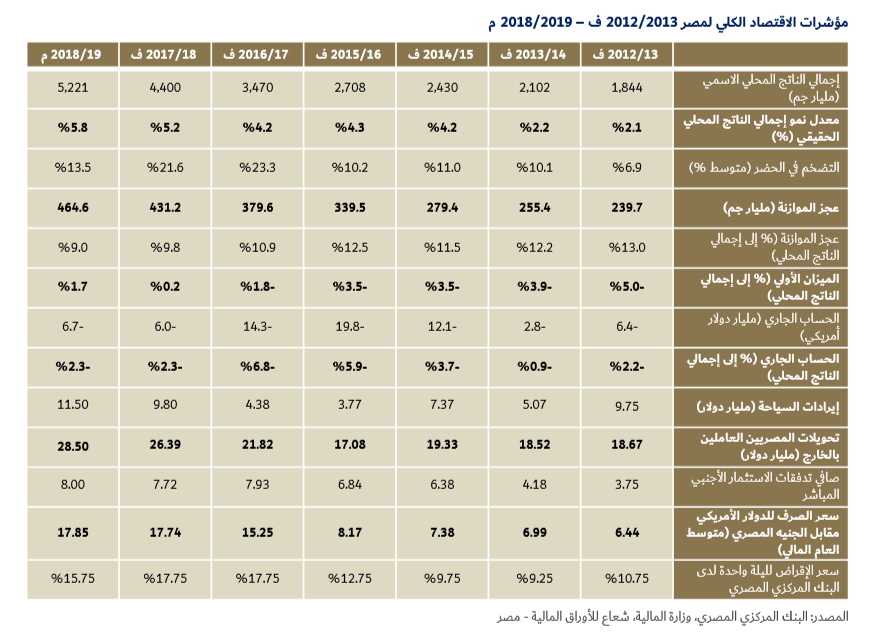

أشار إلى تقلص إجمالي الفائض في ميزان المدفوعات بصورة حادة، من 5 مليار دولار أمريكي في الربع الأول من العام المالي 2017/2018 إلى نحو 284 مليون دولار أمريكي في الربع الأول من العام المالي 2018/2019.

وأرجع التقرير ذلك لتواضع أداء الحساب المالي، والذي عادةً ما يكون هو الداعم لميزان المدفوعات، حيث أنه في معظم الأوقات يمثل فائضاً، وقد كان هذا الفائض نقطة قوة منذ تعويم الجنيه، حيث بلغ متوسطه نحو 5 مليارات دولار أمريكي في كل ربع.

وفي الربع الأول من عام 2018/2019، ومع تصاعد عاصفة الأسواق الناشئة، لم تحقق أرصدة الاستثمار الأجنبي المباشر وغير المباشر أداءً جيدًا، ومع ذلك، أدى الرصيد الإيجابي للاستثمارات الأخرى إلى حساب مالي بفائض أقل كثيراً من الربع ذاته من العام السابق.

أرقام ميزان المدفوعات تطرح تساؤلا .. هل بلغت مكاسب التعويم ذروتها بالفعل؟!

أشار التقرير إلى استقرار عجز الحساب الجاري نسبيا والذى يعد أحد المشاكل الهيكلية في مصر، حيث سجل نفس القيمة تقريباً وهي 1.75 مليار دولار أمريكي، وقال إنه بالنظر إلى بنود الحساب الجاري الرئيسية، نرى أنها بشكل كبير اتبعت النمط الذي تم الإشارة إليه في تقرير سابق في التاسع من يناير الجاري.

وبشكل عام، ترى شعاع أن مكاسب التعويم الخاصة بالحساب الجاري تحديداً قد تجاوزت ذروتها، وأن أداء الحساب الجاري قد يكون متواضعاً بالمقارنة بالفترة التي عقبت تعويم الجنيه مباشرةً، وأرجعت ذلك إلى 6 أسباب رئيسية.

أولا: العجز التجاري مشكلة هيكلية رئيسية يصعب تحسنها بشكل فوري ومستدام

قال التقرير إن الواردات تحديداً هي المؤثر الأكثر قوة في نمط العجز التجاري، أنها قد تجاوزت صدمة التعويم، واستعادت معدلات نموها المرتفعة، فمن ناحية، يبدو أن المستهلكين قاموا بالتأقلم مع المتغيرات الجديدة فيما يتعلق بنمط استهالكهم.

ومن ناحية أخرى أكثر أهمية، تعتبر نسبة كبيرة من الواردات المصرية غير مرنة نسبياً، بما في ذلك السلع الاستراتيجية مثل القمح والذرة يشكلان من 5 إلى 6% من قيمة الواردات، وكذلك السلع الوسيطة والاستثمارية تصل إلى أكثر من 45%.

إضافة إلى منتجات الوقود التي تقارب 20% من قيمة الواردات – وتختلف وفق سعر الخام العالمي – أي أن الاقتصاد لا يملك مساحة كبيرة لتحجيم الواردات دون الإضرار بالإنتاج، وبالتالي التصدير.

وأكد التقرير أن لهذه الأسباب لا نتوقع حدوث انفراجة في العجز التجاري على المدى القصير، لأنه يحتاج إلى تغييرات هيكلية في النشاط الاقتصادي، والتي هي بطبيعتها عملية طويلة الأجل.

ثانيا: وفورات واردات الغاز الطبيعي

قالت شعاع إن أحد النقاط الإيجابية للميزان التجاري هو التوفير المتوقع في قيمة واردات الغاز الطبيعي، فخلال العامين الماليين الماضيين، بلغ ميزان مصر من الغاز الطبيعي نحو 2 مليار دولار أمريكي كصافي واردات.

إلا أنها أبدت قلقا من نمو الواردات غير البترولية الذي من شأنه أن يحد من الأثر الإيجابي لهذا الوفر.

ثالثا: نمو تحويلات العاملين بالخارج سيستمر وإن كان بوتيرة أبطأ

استبعدت شعاع من توقعاتها احتفاظ تحويلات المصريين العاملين في الخارج بمعدلات نمو مرتفعة كالتي تم رصدها منذ تعويم الجنيه لسببين، الأول أن القفزة في التحويلات التي عقبت التعويم كانت نتيجة تحويل التدفقات إلى القنوات المصرفية الرسمية بدلا من السوق الموازية التي كانت تهيمن خلال الفترة السابقة للتعويم.

أما الثاني فهو احتمالية أن تلقي برامج السعودة وغيرها في دول الخليج بظلالها على التحويلات على المدى المتوسط، ولذا ترى شعاع أن رصيد تحويلات العاملين بالخارج سيظل داعماً للحساب الجاري بميزان المدفوعات، ولكن بمعدلات أقل تسارعاً في نموها.

وتوقعت أن تسجل التحويلات حوالي 28 مليار دولار أمريكي في العام المالي 2018/2019.

رابعا: استمرار تعافي قطاع السياحة

قال التقرير، إن أداء السياحة يمثل أحد الجوانب المضيئة للحساب الجاري، وأنه في الربع الأول من العام المالي الحالي استمرت عوائد السياحة في التعافي، حيث سجلت 3.9 مليار دولار بزيادة 45.8% مقارنة بالعام السابق.

ويرى أن القطاع سوف يستمر في التعافي مع تحسن كل من عدد السائحين وكذلك متوسط عدد ليالي الإقامة، متوقعا أن تصل عائدات السياحة إلى 11 مليار دولار بنهاية العام المالي الحالي، إلى جانب المزيد من التحسن في المدى المتوسط.

خامسا: استمرار دخل الاستثمار في اتجاهه السالب

أشار التقرير إلى أن البند الذى يمثل تحويل أرباح الشركات الأجنبية العاملة في مصر وكذلك مدفوعات الفائدة للمستثمرين في أدوات الدين المصرية، سجل صافي تدفق للخارج قدره حوالي 2 مليار دولار، مقابل مليار ونصف في الربع المماثل من العام السابق.

وبطبيعة الحال، بما أن مصر هي صافي مستورد لرأس المال من خلال الاستثمار المباشر وغير المباشر، فإن شعاع لا تتوقع أن يسجل هذا الحساب صافي تدفق للداخل على المدى المتوسط.

وعلى العكس، مع ارتفاع الاستثمار الأجنبي المباشر وارتفاع الرصيد القائم من الدين الخارجي، نعتقد أن هذا البند سيسجل صافي تدفقات للخارج بشكل متزايد في المدى المتوسط.

سادسا: الحساب المالي

لفتت شعاع إلى تسجيل الحساب المالي أداءً متواضعاً 1.6 مليار دولار مقارنةً بنحو 6.3 مليار دولار أمريكي في العام السابق، لعدة أسباب، من بينها خروج استثمارات الحافظة بشكل كبير لتسجل صافي تدفق للخارج بلغ 3.2 مليار دولار، مقابل صافي تدفق للداخل تجاوز 7 مليار دولار أمريكي في فترة المقارنة.

ومن ناحية أخرى انخفض صافي الاستثمار الأجنبي المباشر بنسبة 30%، وإضافة إلى ذلك، فإن غياب تدفقات قوية لإصدار سندات دولية أو دفعات كبيرة لقروض من الخارج منع الحساب المالي من تحقيق فائض كبير كعادته منذ التعويم.

ماذا يعني كل هذا بالنسبة للقطاع الخارجي في مصر

ترى شركة شعاع أن مكاسب تعويم الجنيه المصري للقطاع الخارجي في مصر قد تجاوزت ذروتها، وأن العوامل الهيكلية للاقتصاد سوف تهيمن على المشهد من الآن فصاعداً.

ومن بين العوامل الهيكلية الرئيسية الميزان التجاري، الذي تراه مشكلة هيكلية رئيسية واستمرارها يشكل ضغطا متراكما على العملة والتضخم، فنظرياً ليتحقق تحسُن مستدام في ميزان تجارة السلع والخدمات، يجب أن ينمو الاستيعاب المحلي (Absorption) بمعدل أقل من معدل نمو الدخل القومي.

وهو ما يتطلب ارتفاع مصادر الدخل الأولي من تحويلات العاملين ودخل الاستثمار بوتيرة متسارعة وبشكل مستدام، وهو أمر غير مرجح على المدى المتوسط.

كما ترى ميزان المدفوعات في منطقة العجز خلال الربع الثاني من العام المالي الجارى، الفترة بين أكتوبر وديسمبر، حيث يفتقر الحساب المالي إلى تدفقات قوية تعزز من موقف الميزان الكلي أمام العجز المزمن في الحساب الجاري.

وينعكس ذلك على الانخفاض في الاحتياطيات الأجنبية التي انخفضت بقيمة 2 مليار دولار في ديسمبر الماضى، إلا أنها توقعت نمطاً مختلفاً خلال 2019، مع تعزيز السيولة الأجنبية الواردة تحديداً للحساب المالي مع الشريحتين الباقيتين من قرض صندوق النقد الدولي وحصيلة إصدار السندات الدولية المنتظرة، بما يضخ بعض السيولة إلى الاحتياطيات الأجنبية.