حلول فين تيك تنتشر في المجالات الصناعية

دول آسيا وشرقها قطعت شوطا أطول في تطوير المجال عن أوروبا وأمريكا

إعداد – محمد عبدالله

خطت تكنولوجيا الصناعة المالية أو فين تيك، خطوات واسعة خلال السنوات الماضية، وهو ما جعلها واحدة من أكثر المجالات تنوعًا والأسرع نموًّا في عالم الأعمال، رغم تعقيدها الذي يتجاوز بساطة اسمها المكون اختصارًا من مقطعين هما المال والتكنولوجيا.

وفي الواقع وبحسب ما تقول كبريات الصحف والمواقع العالمية المتخصصة في المال والأعمال، فإنه وخلال فترة زمنية قصيرة نسبيًّا، أثر ظهور جيل جديد من فين تيك بشكل كبير على كيفية قيام الناس بأعمالها وطرق التعامل مع العملاء، والتفكير في مستقبل التمويل.

فين تيك محرك للابتكار والحلول الجديدة

هناك مجموعة متنوعة من العوامل التي ساعدت على تقدم التكنولوجيا المالية، حيث غيرت التطورات التكنولوجية كيفية عمل كل شيء تقريبًا في حياة الناس، وتعد تقنيات مثل الهواتف المحمولة عبر الذكاء الرقمي والحوسبة السحابية من المحركات الرئيسية لشركات التكنولوجيا المالية، أو FinTech.

أثرت الحلول الجديدة إلى تغير سلوك المستهلك، بالتوسع في استخدام الحلول الرقمية بدلًا من الأنظمة المالية التقليدية، والتي أصبحت لا تتماشى ببساطة مع التغيرات المجتمعية، مما يسمح للاعبين جدد بالدخول من بوابة التكنولوجيا، وهذا أجبر المؤسسات المالية على التغيير وفتح الباب أمام شركات ناشئة جديدة، مثل مونزو في القطاع المصرفي، الذي يستهدف المستهلكين ذوي الاحتياجات والسلوكيات المختلفة.

ومن الحلول الجدية للدفع والتعامل المالي الرقمي، فإنه يمكن اليوم طلب حاجيات الأطفال والأمهات ومستلزمات العمل والشركات من خلال الدفع الرقمي، حتى مشاهدة الأفلام من خلال تطبيق وي شات WeChat، وهذا ما جعل التسوق ونقل الأموال والاستثمار من خلال الهواتف المحمولة.

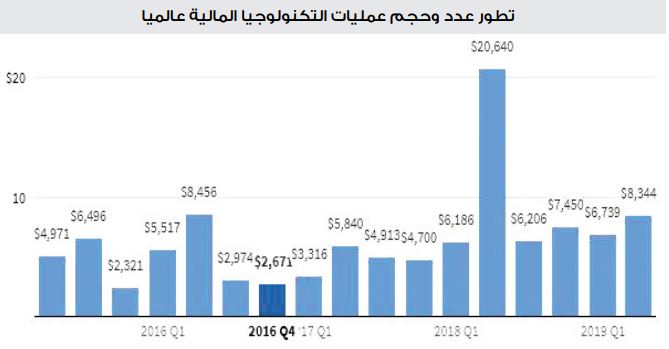

حجم الحلول المالية التقنية من سوق المصرفية العالمي

وعلى مدى العقد الماضي، ارتفع رأس المال الاستثماري الخاص بالتكنولوجيا المالية، وارتفعت حصته من الاستثمار من 5 ٪ إلى ما يقرب من 20 ٪، وهو ما يمثل ربع منتوج الصناعة المالية في العالم.

علاقة جديدة بالمال

غيرت فين تيك الطريقة التي يفكر بها الناس حول المال وقيمته في عالم رقمي “غير نقدي” أي لا يتم التعامل فيه بالنقد، ما أجبر المستهلكين وكذلك الحكومات على اتباع الحلول الجديدة، عبر مطالبة المستهلكين بالدفع الإلكتروني للسلع والخدمات بدلًا من استخدام النقود، وتقود شركة أمازون، العملاقة للتكنولوجيا هذا الطريق لدمج حسابات التسوق عبر الإنترنت. ويحصل العملاء ببساطة على ما يحتاجون إليه، ويتم تحميل العناصر تلقائيًّا على حساب أمازون، مثل هذه المفاهيم من المرجح أن تشكل مستقبل التسوق.

وتعتبر تحويلات الدفع من الهواتف الذكية أو الساعات الذكية مثالًا آخر على تطورات فين تيك التي اعتمدها العديد من المستهلكين اليوم. على الرغم من أن شركة باي بول موجودة في السوق منذ فترة طويلة إلا أن الوافدين الجدد على السوق العالمية مثل فنمو وترانسيفيروايز وزيللي، قدموا خدمات جديدة مثل تقسيم الفواتير، إضافة إلى ذلك بزوغ مواقع التمويل الجماعي مثل تمويلي GoFundMe، ومن المرجح أن يكون المجال أكثر إبداعًا على المدى الطويل، بظهور العملات الرقمية مثل بيتكوين Bitcoin وتكنولوجيا حفظ السجلات المعروفة باسم blockchain.

فين تيك كعنصر تمكين لخدمات مالية أفضل

الذكاء الصناعي والبلوك تشاين والحوسبة السحابية هي بعض التقنيات التي تدفع التغيير وإلى كيفية تفاعل المستهلكين مع ما يشترونه وكيفية إدارة أموالهم. على الرغم من أن مقدمي الخدمات المالية التقليدية قد يعتبرون التكنولوجيا المالية عائقًا في صناعتهم، فإن من يحتضن الابتكار التكنولوجي ينجح فيما فشل فيه اللاعبون التقليديون. وتقود شركات فين تيك في الوقت الحالي هذه الصناعة وتقوم بإنشاء مجموعة واسعة من المنتجات والخدمات المالية الجديدة، بهدف جعل إدارة الأموال أكثر سهولة وفعالية.

اقتراض الأموال والإقراض

أصبح الاقتراض من خلال التكنولوجيا المالية أكثر شفافية وأقل مركزية، بديلًا عن الطرق التقليدية التي تلزم المقترضين بغطاء مالي للسداد، إلا أن الحلول التكنولوجية سمحت بالافتراض دون ذلك.

أسواق استهلاكية جديدة

تعمل التكنولوجيا المالية على تمكين مزودي الخدمات المالية من استكشاف أسواق جديدة والسماح للمستهلكين في المناطق التي كانت فيها الخيارات قليلة للوصول إلى الخدمات التي لم تكن متوفرة من قبل، من خلال استخدام الأجهزة المحمولة.

كانت الاقتصاديات القديمة في الغرب “مسؤولة” منذ وقت طويل عن القطاع المالي، ومع ذلك، وبسبب النظم القائمة ومقدمي الخدمات المالية التقليدية وممانعة المؤسسات في التغيير، فإن الأسواق الغربية صارت أبطأ في تبني تكنولوجيات جديدة أكثر من أجزاء أخرى من العالم. فاقتصادات مثل الصين والهند وأجزاء أخرى من آسيا تفوق نظيراتها الغربية.

بدأت البنوك والشركات في هذه الأسواق في تأسيس البنية التحتية في أواخر التسعينيات والألفينيات، وهي الآن تجني الفوائد. على سبيل المثال، فاقت مدفوعات الهاتف المحمول في الصين بالفعل مدفوعاتها النقدية في نظيراتها من الدول الأخرى، بــ رقم 5.5 تريليون دولار خلال عام، وهو ما يفوق رقم الـ 112 مليار دولار من مدفوعات الهواتف المحمولة في الولايات المتحدة في عام 2016.

وأصبحت اقتصادات نصف الكرة الجنوبي مثل الفلبين وإندونيسيا وأجزاء من أمريكا اللاتينية ودول إفريقيا جنوب الصحراء الكبرى، أكثر استخدامًا للحلول المالية التقنية.

بفضل شبكات الاتصالات السلكية واللاسلكية، أصبح بإمكان معظم المستهلكين في هذه الأسواق الآن الوصول بسهولة إلى الهواتف الذكية، والتي تمكنهم من إجراء المعاملات الرقمية.

الهند سوق صاعدة

تتقدم الهند كثيرًا في سوق فينك تيك، وذلك كونها بلاد يبلغ عدد سكانها 1.4 مليار نسمة، يمثل النقد العادي حوالي 70٪ من معاملاتهم، لذا تسعى الحكومة إشراك المزيد من الناس في النظام المالي الجديد.

وفي هذا أنشأ بنك الاحتياطي الهندي نوعًا جديدًا من البنوك في عام 2014 للدعم الرقمي المالي، وفق ما ذكرت شبكة بلومبرج .

ويتوقع بنك كريدي سويس أن الهند ستكون سوقًا للتكنولوجيا بقيمة 1 تريليون دولار بحلول عام 2023، مع تنافس عملاقين مثل Google Pay و PhonePe المدعومين من شركة Alphabet Inc، على هذه السوق.

ففي أكتوبر استحوذت شركة PhonePe على نحو 25 ٪ من المعاملات الرقمية أما شركة Paytm فكانت 6 ٪، في حين أخذت Google Pay زمام المبادرة بنسبة 61 ٪.

ورغم أن جوجل لا تفصح عن نتائج مالية مفصلة عن أعمالها في الهند، لكن الرئيس التنفيذي لها ساندر بيتشاي قال إن الهند سوق أساسية خلال السنوات القادمة.

وينافس موكيش أمباني، أغنى رجل في الهند، جوجل باختبار خدمة دفع جديدة قد تكون الأولى في السوق الهندية خلال السنوات القادمة.