سر ماركوس: كيف غير جولدمان ساكس قواعد التجزئة المصرفية؟

قروض غير مضمونة تصل إلى 40 ألف دولار بفائدة بين 7 و 25%

دراسة حالة عن بزنس إنسايدر

تعيد البنوك الرقمية فقط تعريف الخدمات المصرفية للأفراد، تفعل ذلك بدفع من إحباطات العملاء وسعيهم لاستخدام القنوات الرقمية للوصول إلى الخدمات المالية.

وتدريجيا، استحوذ هؤلاء اللاعبون المهووسون بالتكنولوجيا على العملاء بوتيرة عالية وزادوا من الضغوط على الكيانات القائمة.

في الولايات المتحدة ، كان لهؤلاء المغامرون – الذين يجمعون بين التكنولوجيا المبتكرة للحد من التكاليف التشغيلية لإدارة البنك مع التركيز الحاد على تجربة المستهلك – بداية أبطأ من أي مكان آخر، لا سيما مقارنة بأوروبا.

حسابات توفير بعوائد قياسية سمحت بالفوز في السباق أمام البنوك التقليلدية

لكنهم بدأوا يكتسبون قوة جذب في العام الماضي، مع اجتياز مصرف Neobank Chime ومقره سان فرانسيسكو مؤخرًا علامة الحساب المفتوحة والبالغة مليوني حساب، وحصلت Varo Money على موافقة مبدئية للحصول على ترخيص بنكي في سبتمبر.

أحد أكثر اللاعبين تميزًا في طليعة هذا التحول، علامة تجارية منافسة، أطلق عليها اسم ماركوس، لم تطلقها شركة ناشئة بل شركة جولدمان ساكس العملاقة في وول ستريت.

لفهم سبب إطلاق جولدمان لماركوس وكيف بدأت في تعطيل الخدمات المصرفية للأفراد في الولايات المتحدة، تحدثت Business Insider Intelligence مع عمر إسماعيل ، رئيس قسم التمويل الرقمي للمستهلكين في الأمريكتين لدى جولدمان ساكس.

التحدي:

رأت جولدمان ساكس أن النهج البطيء الذي تتبعه الخدمات المصرفية للأفراد في مجال التحويل الرقمي يمثل فرصة لبدء خط أعمال جديد. على الرغم من أن المنصات الرقمية قد نجحت في تحويل كل شيء إلى التكنولوجيا بداية من طلب سيارة أجرة إلى طلب الطعام، فقد تأخرت الخدمات المالية في تزويد المستهلكين بقدرات رقمية مماثلة، وفقًا لإسماعيل.

بالنسبة لجولدمان ساكس، فإن هذا الافتقار إلى الخيارات والتنوع في مجال الخدمات المصرفية للأفراد يوفر فرصة عمل للبنك الاستثماري لزيادة موارده وتقديم الخدمات المالية للمستهلكين من خلال قنوات رقمية مريحة وفعالة.

وبالرغم من أن احتياجات المستهلكين غير الملباة جعلت الخدمات المصرفية للأفراد جذابة لجولدمان، فمن المحتمل أن يكون الدافع أيضًا للدخول إلى هذا القطاع هو تحديات الربحية في أعمالها الاستثمارية الأساسية بعد الأزمة المالية في عام 2008.

الإستراتيجية:

أطلقت جولدمان ساكس، منصة ماركوس في عام 2016 بمنتجات أساسية تنافسية للغاية.

عرضت المنصة قروضًا غير مضمونة ذات رسوم ثابتة وبدون رسوم تصل إلى 30 ألف دولار، مع معدلات فائدة تتراوح بين 5٪ إلى 23٪ .

حتى الآن ، ارتفع هذا الحد إلى إلى 40 ألف دولار، مع معدلات فائدة تتراوح بين 6.99٪ إلى 24.99٪.

كان Marcus يهدف إلى الاستجابة لبعض نقاط الألم التي حددها العملاء عند اقتراض الأموال – بما في ذلك أسعار الفائدة غير المتوقعة التي يتم فرضها على بطاقات الائتمان.

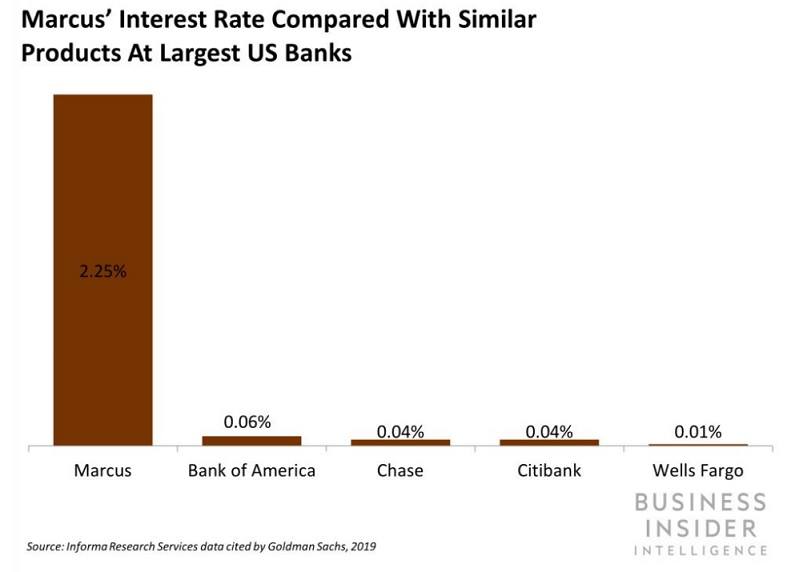

عززت ماركوس هذا العرض من خلال إدخال حسابات التوفير ذات العائد المرتفع ، ومنذ ذلك الحين زادت معدلات الفائدة بشكل دوري: إنها تدفع حاليًا 2.25٪ للودائع ، والتي تصل لأربعة أضعاف المتوسط الوطني.

بالإضافة إلى ذلك ، قامت شركة جولدمان بإجراء العديد من عمليات الاستحواذ على علامة ماركوس التجارية.

في عام 2017 ، استحوذت على مقرض الأعمال الصغيرة بوند ستريت ، مما سمح لها بتجميع مجموعة المواهب الخاصة بـ fintech ، كما استحوذت على فريق Final ، وهي شركة ناشئة لبطاقات ائتمان ، في يناير 2018.

إلا أن أبرز الاستثمارات التي قامت بها هي تطبيق Clarity Money لإدارة التمويل الشخصي (PFM) الذي اشترته في أبريل الماضي. ومنذ ذلك الحين، تم دمج Marcus مع Clarity Money ، مما سمح للمستخدمين بفتح حساب توفير Marcus مباشرة من خلال تطبيق PFM.

توسعت ماركوس جغرافيا لأول مرة في سبتمبر 2018 في المملكة المتحدة. وعلى عكس استراتيجيتها في الولايات المتحدة، التي بدأت بمنتج الإقراض الاستهلاكي، فإن أول خدمة تم طرحها في المملكة المتحدة هي حساب توفير عالي العائد يدفع فائدة بنسبة 1.5٪.

النتيجة:

حصل ماركوس على 35 مليار دولار من ودائع العملاء وحصل على قروض بقيمة 4 مليارات دولار منذ إطلاقه. وللمقارنة.. يحتفظ بنكN26 أحد أكبر البنوك الرقمية في أوروبا بودائع تصل إلى 1.13 مليار دولار رغم أن حساباته تستخدم عمومًا في المعاملات اليومية.

وقال إسماعيل إن أسعار المنصة عالية التنافسية هي أحد العوامل الدافعة لهذا النجاح، حيث ساعدت في الحصول على أكثر من 3 ملايين عميل في ما يزيد قليلاً عن عامين عبر الإقراض، والودائع الأمريكية والبريطانية، و Clarity Money.

وفي الوقت نفسه ، خلال الشهر الأول من إطلاقه في المملكة المتحدة ، افتتح البنك أكثر من 100000 حساب، مع وصول الودائع لعملياته في المملكة المتحدة بالفعل إلى 7 مليارات دولار. للمضي قدماً ، قد يبدأ Marcus في تقديم منتجات أخرى، بما في ذلك بطاقات الائتمان والرهون العقارية، وفقًا لعرض تقديمي من Goldman Sach، وهو ما من شأنه أن يعزز هذه الأرقام على الأرجح ، خاصة إذا كانت الشركة متمسكة باستراتيجيتها المتمثلة في تقديم مقترحات جذابة للغاية تقوض المنافسة.

التعقيب:

ينبغي على أصحاب الشركات النظر إلى ماركوس كمخطط لطموحاتهم في البنوك الرقمية. أصحاب المناصب الذين يتطلعون إلى طرح علامات تجارية منافسة لهم سيكونون على دراية جيدة بالتعلم من ماركوس – لقد نجح هذا الزي في النجاح من خلال العمل بشكل أساسي كشركة ناشئة تقع داخل شاغل الوظيفة. إنها غير مثقلة بالتكنولوجيا القديمة ، بينما يتم دعمها أيضًا بواسطة الجيوب العميقة لوالدها المعروف.

هذا مزيج قوي للغاية يمكن أن يساعد شاغلي الوظائف على التحول إلى العصر الرقمي إذا كان بإمكانهم محاكاة ذلك بشكل فعال.

وبالفعل ، يختبر عدد من بنوك التجزئة الكبرى في الولايات المتحدة هذه المياه: Finn by Chase والعلامة التجارية Citi مثالان. ومع ذلك ، فإن البناء على نجاح ماركوس يتطلب أكثر من مجرد بناء علامة تجارية متقدمة مدعومة بكومة من النقود ؛ بشكل حاسم ، سوف يتطلب الأمر أيضًا تصميم منصة من الألف إلى الياء باستخدام البنية التحتية الحديثة.

هذا ما يميز هذه الجماعات عن بعضها البعض في المستقبل، خاصةً مع ظهور التقنيات الحديثة مثل واجهات برمجة التطبيقات المفتوحة (API) و AI.

اضغط لتحميل دراسة بزنس إنسايدر عن تجربة جولدمان ساكس