في استطلاع حابي.. تكلفة الاقتراض تعزز توقعات صعوبة الحصول على التمويل المصرفي

800 نقطة أساس زيادة بسعر الفائدة الأساسية في عام واحد

فريق حابي _ مالت أغلب توقعات المشاركين في استطلاع حابي للعام 2023، حول مدى سهولة وسرعة الحصول على التمويل المصرفي في 2023، إلى استقرار وتيرة الوصول إلى تمويل من البنوك أو احتمالية مواجهة صعوبات في الاقتراض من وحدات القطاع المصرفي، في ضوء التغيرات الطارئة على مبادرات التمويل ذات الفوائد المخفضة والمدعومة وارتفاع أعباء تكاليف التمويل بعد ارتفاع أسعار الفائدة الأساسية على الجنيه بمقدار 800 نقطة أساس خلال عام 2022.

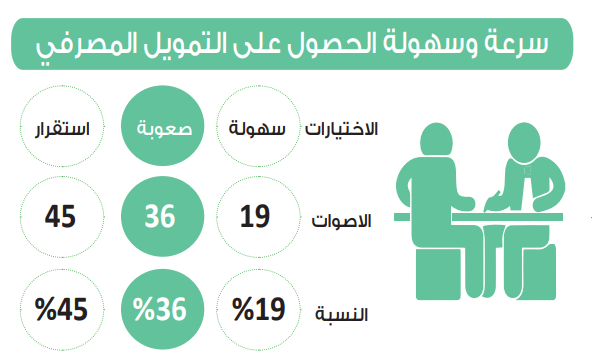

وصوت 45% من المشاركين في استطلاع حابي للعام 2023 لخيار استقرار سرعة وسهولة الحصول على التمويل المصرفي عند الوضع الحالي، فيما توقع 36% من المشاركين مواجهة صعوبات محتملة في الحصول على تمويل من البنوك إذ يرون أن إلغاء بعض المبادرات التمويلية أو تحجيمها بالتزامن مع ارتفاع أسعار الفائدة على القروض لمستويات تدور حول 20% أو تزيد ما يرفع من أعباء وتكاليف التمويل البنكي، علاوة على تأزم الأوضاع الاقتصادية في ضوء تأثير وتداعيات الأزمة الاقتصادية العالمية.

45 % من المشاركين يرون استقرارًا في سهولة الوصول لتمويل من البنوك

فيما يرى 19% من المشاركين في استطلاع حابي، تفاؤلًا بسهولة وسرعة الوصول إلى التمويل المصرفي خلال عام 2023.

وفي أعقاب الإعلان عن وصول مصر لاتفاق مع صندوق النقد الدولي لتطبيق برنامج إصلاح جديد، أصدر رئيس مجلس الوزراء المصري في 19 نوفمبر الماضي، قرارًا بتولي وزارة المالية إدارة ومتابعة جميع المبادرات التمويلية ذات العائد المنخفض بدلًا من البنك المركزي المصري.

ونص قرار رئيس الوزراء على تولى وزارة المالية اتخاذ القرارات وتحديد الضوابط المتعلقة بالمبادرات والخاصة بتحديد المستفيدين والتكلفة والمدى الزمني والجهة التي تتولى الإدارة التنفيذية لكل مبادرة ومصدر تمويلها والجهة التي ستتحمل التكلفة.

36 % يتوقعون صعوبة في الاقتراض وسط ارتفاع تكلفة القروض

وضمت المبادرات التي ستتولى إدارتها وزارة المالية والبالغ عددها 5: التمويل العقاري لمتوسطي الدخل ذات عائد 8%، دعم السياحة، مبادرة إحلال المركبات، التمويل العقاري لمحدودي ومتوسطي الدخل 3%، مبادرة تشجيع طرق الري الحديثة.

وقلص الحد الأقصى لمبادرة التمويل العقاري لمتوسطي الدخل ذات سعر الفائدة 8% متناقص إلى 15 مليار جنيه بدلا من 50 مليار جنيه كان قد أعلن عنها البنك المركزي وقت إطلاق المبادرة أواخر عام 2019، وتتحمل الآن وزارة الإسكان تكلفة تعويض البنوك عن فرق سعر العائد، بجانب تحملها مبادرة التمويل العقاري لمتوسطي ومحدودي الدخل ذات العائد 3% متناقص ويبلغ حدها الأقصى 100 مليار جنيه.

شهدت مبادرات دعم القطاع السياحي البالغ حدها الأقصى 50 مليار جنيه تغييرًا أيضا بعد نقل تبعيتها إلى وزارة المالية، وتم رفع سعر الفائدة عليها إلى 11% فائدة متناقصة، يتحمل صندوق دعم السياحة والآثار المؤسس بقانون رقم 19 لسنة 2022 تعويض البنوك عنها.

وحظر رئيس مجلس الوزراء المصري، على كافة الجهات والهيئات بما فيها البنك المركزي المصري إعداد أو صياغة أي مبادرة تمويلية جديدة أو تعديل القائمة بما يترتب عليه أعباء مالية مباشرة أو غير مباشرة على الخزانة العامة منظورة أو محتملة، إلا بعد الحصول على موافقة مجلس الوزراء بناء على دراسة تعدها وزارة المالية.

19 % يرجحون تحسنًا محتملًا لسهولة وسرعة الحصول على التمويل

وأوقف البنك المركزي المصري مطلع ديسمبر الماضي العمل بمبادرة القطاع الخاص الصناعي والزراعي والمقاولات ذات سعر الفائدة 8% متناقصة، وبحسب تصريحات مسؤولي البنك المركزي ضخت البنوك على مدار 3 سنوات تمويلات تجاوزت قيمتها 300 مليار جنيه في مبادرة القطاع الخاص والتي تم إطلاقها أواخر عام 2019 وخصصت في بداية الأمر للقطاع الصناعي ثم اتسعت مظلتها فيما بعد على خلفية تداعيات جائحة كورونا لتشمل قطاعي الزراعة والمقاولات.

وأعلنت الحكومة مؤخرًا عن طرح مبادرة تمويلية جديدة لدعم القطاعات الإنتاجية لمواصلة العمل على دعم وتعزيز الإنتاج المحلي والتركيز على القطاعات ذات الأولوية، لتحقيق المستهدفات التنموية والاقتصادية وزيادة القدرة على مواجهة تداعيات الأزمات العالمية.

وتبلغ القيمة الإجمالية للمبادرة الجديدة 150 مليار جنيه منها نحو 140 مليار جنيه لتمويل رأس المال العامل، ونحو 10 مليارات جنيه لتمويل شراء السلع الرأسمالية.

وبحسب وزير المالية، سيتم تحديد حجم الائتمان المتاح لكل شركة في ضوء حجم أعمالها والقواعد المصرفية المنظمة لذلك، بسعر فائدة منخفض يبلغ 11%.

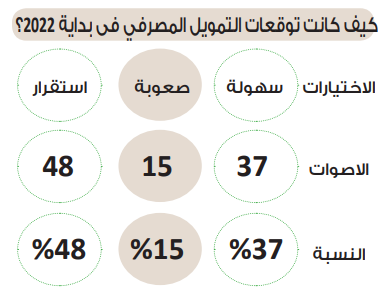

كان استطلاع حابي للسنة الماضية 2022، قد أظهر ترجيح 48% من المشاركين استقرار وضع الحصول على التمويل المصرفي، فيما توقع 37% أن تشهد عملية الاقتراض من البنوك سهولة وسرعة أكثر في الوصول إلى التمويل البنكي، بينما رأى نحو 15% أن الحصول على قروض قد يشهد صعوبات.